Das Space-Shuttle hatte gerade genug Treibstoff, um einen niedrigen Orbit (LEO = Low Earth Orbit) zu erreichen und etwas später mit einem kurzen Deorbit-Burn die Atmosphäre anzukratzen. Das Starship von SpaceX steht etwas besser da, aber nicht viel besser. Mit den Trockenmassen, Treibstoffmassen sowie den spezifischen Impulsen der beiden Stufen lässt sich relativ leicht berechnen, wieviel Delta-V (und somit Reichweite für alles weitere) nach Erreichen eines LEO übrig bleibt.

Erste Stufe (Booster): Trockenmasse = 180 t, Treibstoffmasse = 3600 t, Isp = 340 s

Δv = 4,0 km/s (praktisch unabhängig von zusätzlicher Payload-Masse)

Zweite Stufe (Starship): Trockenmasse = 100 t , Treibstoffmasse = 1200 t , Isp = 365 s

Δv = 8,6 km/s (bei 20 t Payload)

Δv = 7,9 km/s (bei 50 t Payload)

Δv = 7,0 km/s (bei 100 t Payload)

Das gesamte verfügbare Delta-V ab Start ist also:

Δv = 12,6 km/s (bei 20 t Payload)

Δv = 11,9 km/s (bei 50 t Payload)

Δv = 11,0 km/s (bei 100 t Payload)

Abzüglich der 9,5 km/s, die benötigt sind, um in einen LEO zu kommen:

Δv = 3,1 km/s (bei 20 t Payload)

Δv = 2,4 km/s (bei 50 t Payload)

Δv = 1,5 km/s (bei 100 t Payload)

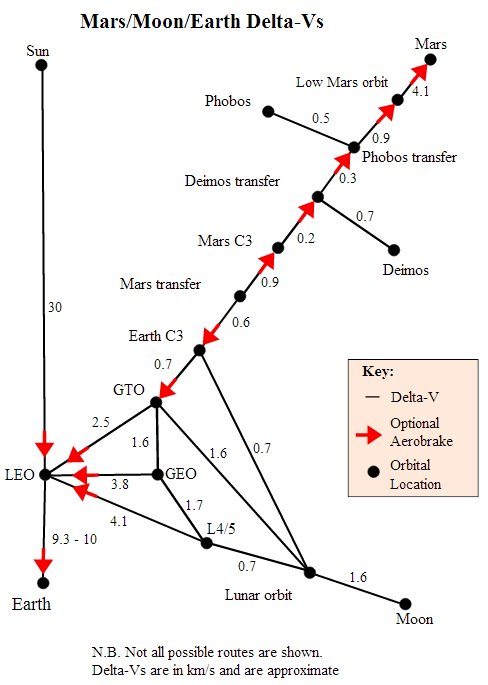

Soviel Delta-V bleibt dem Starship demnach für weitere Manöver. Wie weit man damit kommt, kann man an folgender Karte erkennen. Man benötigt ab LEO ein Delta-V von 4,8 km/s um in einen Mond-Orbit zu gelangen und ein Delta-V von 6,5 km/s bis hinab zur Mond-Oberfläche. Weit mehr als verfügbar, und das, ohne den Rückweg überhaupt betrachtet zu haben. Der Mars ist unter diesen Vorraussetzungen natürlich auch noch sehr weit außerhalb des Machbaren. Wie geht es weiter?

Jeder Schritt über einen Erdorbit hinaus wird ein Nachtanken im Orbit benötigen, so wie es die Pläne von SpaceX auch vorsehen. Pro Start lässt sich eine Payload-Masse von maximal 180 t in einen LEO bringen, wovon aber 30 t benötigt werden, wenn man anschließend zur Oberfläche der Erde zurückkehren will. Ein Tanker-Spaceship könnte einem Spaceship, welches sich schon in LEO befindet, also 150 t Treibstoff übergeben. Sieben Tanker-Starts würden ausreichen, um ein Spaceship in LEO voll aufzufüllen und somit wieder das komplette Delta-V der zweiten Stufe zu bekommen.

Solche Tanker-Missionen klingen auf den ersten Blick vielleicht etwas wild, aber man muss bedenken, dass Docking im Orbit schon seit Jahrzehnten in der Raumfahrt praktiziert wird und das auch ohne besondere Vorkommnisse. Ein Nachtanken im Orbit wäre ohne Zweifel aufwendig und teuer, aber an dem Know-How oder der Technik würde es nicht scheitern.

Aber, und ab hier wird es richtig problematisch: Zur Mond-Oberfläche und zurück reicht es trotz Nachtanken nicht. Bei voller Nutzung von Aerobraking werden ab einem LEO hierfür circa Δv = 10 km/s benötigt versus den verfügbaren Δv = 8,6 km/s des Starships bei 20 t Payload. Und für eine Reise zum Mars und zurück erst recht nicht (Δv = 14 km/s). Es fehlt in beiden Fällen sogar noch ziemlich viel. Was tun? Für das Weitere hilft es mal zu betrachten, wie weit man auf einer Mars-Mission mit den gegebenen Δv = 8,6 km/s kommen würde:

LEO – TO (Transfer Orbit): 2,5 km/s

LEO – LMO (Low Mars Orbit): 6,1 km/s

LEO – MS (Mars Surface mit Aerobraking): 6,6 km/s

LEO – LMO’ (LMO nach Landung): 10,7 km/s

Eine Landung auf dem Mars wäre demnach gut machbar. Scheitern würde es aber an der anschließenden Rückkehr in einen LMO. Das in LEO betankte Spaceship mit 20 t Payload würde auf der Mars-Oberfläche mit einer Restmasse von 209 t ankommen, hätte also (minus Trockenmasse und Payload) noch 89 t Treibstoff verfügbar. Alleine der Aufstieg zurück in einen LMO würde aber 257 t erfordern, eine Rückkehr zumindest zu einem hohen Erdorbit sogar 809 t. Wie kommt man an den Treibstoff?

Es gibt prinzipiell zwei Wege: Tanker-Missionen zum Mars oder Treibstoff von der Mars-Oberfläche. An Letzterem wird gerade intensiv geforscht und SpaceX baut darauf, dass der Treibstoff vor Ort produziert werden kann. Aber angenommen, das würde scheitern: Wäre dann der Traum vom Mars vorbei? Mit dem Spaceship in jetzigem Design definitiv. Aber mit einer Anpassung im Stile der Apollo-Missionen wäre eine Mars-Mission auch ohne Gewinnung von Treibstoff auf dem Mars machbar.

Nochmal zu dem Spaceship, dass mit einem Payload von 20 t und nur 89 t Treibstoff auf dem Mars gestrandet ist. Eine Tanker-Mission (selbst ein in LEO betanktes Spaceship) könnte 106 t Treibstoff zur Mars-Oberfläche bringen. Etwas mehr als die 89 t des gestrandeten Spaceships, da der Tanker die 20 t Payload nicht mittragen musste. Um das gestrandete Spaceship soweit zu füllen, dass es zumindest wieder in einen hohen Erdorbit kommen kann, wären sieben Tanker-Missionen zum Mars notwendig.

Das klingt erstmal ganz vernünftig, man muss aber bedenken, dass jeder Mars-Tanker selbst im LEO betankt werden muss, um 106 t Treibstoff zum Mars bringen zu können! Pro Tanker-Mission zum Mars sind also acht Spaceship-Starts benötigt: Der Tanker zum Mars und seine sieben LEO-Betankenden. Für sieben Mars-Tanker benötigt man also 8*7 = 56 Spaceship-Starts.

Man sieht daran, dass das Spaceship wirklich um den Gedanken der Gewinnung von Treibstoff vor Ort (sowie Kapazität und Nachhaltigkeit) gebaut ist. Das Spaceship bietet viel Raum für viele Leute. Und es verzichtet auf einen Lander, der sich in Orbit von dem Hauptmodul trennt, zur Oberfläche geht und sich dann beim Aufstieg wieder mit dem Hauptmodul vereint. Dieser “Luxus” geht nur mit Treibstoff vor Ort. Ohne Vor-Ort-Treibstoff wird eine Rückkehr zur Apollo-Mentalität notwendig sein: So wenig Raum wie möglich für so wenige Leute wie möglich. Und das mit einem separaten Lander, der so leicht wie möglich ist. Dann wäre viel mehr machbar.

Mit einer Reduktion der Trockenmasse auf 80 t, einer Payload-Masse von 16 t (gerade genug, um drei Astronauten über die Dauer einer Mars-Mission am Leben zu halten), einem Lander mit Trockenmasse 5 t (ähnlich dem Apollo-Lander) sowie dem üblichen 1200 t Tank, würde man einen LMO mit einer Restmasse 237 t und somit Treibstoffmasse 136 t erreichen. Der Lander benötigt für Ab- und Aufstieg bei einer Restmasse 5 t eine Gesamtmasse von 17 t, also 12 t Treibstoff. Macht 124 t Treibstoff, mit dem man sich auf den Rückweg zur Erde machen kann, was einem Delta-V von 2,9 km/s ab LMO entspricht.

Das wäre noch etwas zu wenig für den Übergang in einen hohen Erdorbit, hierfür sind 3,4 km/s erforderlich, aber eine einzige Tanker-Mission zum Mars würde in diesem Fall das Problem lösen. Der Umstieg auf weniger Raum, weniger Leute und einen separaten Lander verwandeln die sieben Tanker-Missionen mit 56 Spaceship-Starts in nur eine Tanker-Mission mit 8 Spaceship-Starts. Und quetscht man noch ein paar weitere Tonnen raus, dann würde man sogar ganz ohne Tanker-Missionen in einen hohen Erdorbit kommen, oder, da man ab dort durch sehr liberales Aerobraking mit nur 1 km/s zur Oberfläche der Erde kommen kann, sogar den kompletten Weg nach Hause.

Auf lange Sicht ist die Gewinnung von Treibstoff vor Ort ideal. Durch Analyse der Marsoberfläche ist bekannt, dass alle Stoffe vorhanden sind, die zur Produktion von Methan und Sauerstoff notwendig sind. Ebenso ist bekannt, mit welchen chemischen Prozessen sich die Stoffe in Methan und Sauerstoff umwandeln lassen (etwa die Sabatier-Reaktion, die schon in U-Booten und Raumschiffen zur Gewinnung von Sauerstoff genutzt wurde). Notwendige Elektrizität lässt sich recht problemlos durch Solarpanele und RTGs erzeugen. Von einer prinzipiellen Machbarkeit der Vor-Ort-Produktion von Treibstoff darf man mit gutem Gewissen ausgehen.

Aber da dies noch nie gemacht wurde, muss die Technik erst geschaffen und auf dem Mond getestet werden. Die Technik muss mit einer gewissen Mindestrate produzieren, um Zeitfenster zu beachten. Sie muss Sand und erhöhte Strahlung aushalten können. Muss sich von den Astronauten schnell und einfach reparieren lassen können. Und so weiter. Es könnte dauern, bis diese Technik vorhanden ist und der Fokus auf Vor-Ort-Gewinnung könnte somit einer zeitigen bemannten Mars-Mission im Weg stehen.

Ende der 60er-Jahre sowie Anfang der 70er-Jahre wurde im Rahmen des NERVA-Projekts ein voll-funktionsfähiges nukleares Raketentriebwerk mit exzellenter Effizienz gebaut und getestet. Seitdem das Projekt 1973 von Richard Nixon gestrichen wurde, schien das Thema nuklearer Antrieb gegessen. Der Fokus von Forschung & Entwicklung lag in den letzten Jahrzehnten klar auf der Optimierung chemischer Antriebe sowie der Konstruktion elektrischer Antriebe wie etwa dem Hall-Effekt-Thruster. Seit kurzem treibt die NASA (1, 2) die Forschung von nuklearen Antrieben wieder voran und auch SpaceX hat schon angekündigt, auf lange Sicht in diese Richtung gehen zu wollen. Wieso das erneute Interesse?

Nukleare Antriebe würden eine klaffende Lücke schließen, die derzeit bemannten Missionen zu anderen Planeten im Wege steht. Chemische Antriebe wie etwa das RS-25, welches das Haupttriebwerk des Space Shuttles war und von der NASA bei der Konstruktion des SLS praktisch unverändert übernommen wurde, können einen fantastischen Schub produzieren (F = 1.900.000 N), haben aber eine relativ geringe Effizienz (Isp = 450 s). Sie sind perfekt für die erste Phase jeder Raummission geeignet: Die Rakete vom Boden in einen Orbit bringen. Einbußen in Effizienz werden dabei gerne in Kauf genommen, sofern das System gut konstruierbar ist und die enormen Anforderungen an den Schub erfüllt.

Bestehende elektrische Antriebe sind das exakte Gegenteil davon. Sie produzieren einen extrem geringen Schub (F = 0,15 Newton), aber das mit einer spektakulären Effizienz (Isp = 6.000 s). Sie werden dann eingesetzt, wenn nur kleine Korrekturen notwendig sind, zum Beispiel zur Erhaltung des Orbits eines Satelliten oder zum Deorbiting eines Satelliten am Ablauf der Lebenszeit, oder wenn bei größeren Korrekturen der Faktor Zeit keine Rolle spielt, etwa bei einer unbemannten interplanetaren Mission. Für jegliche bemannte Missionen ist der Schub von heutigen elektrischen Antrieben viel zu gering.

Es bleiben somit nur chemische Antriebe, bei denen die Effizienz aber wiederum so gering ist, dass eine unheilige Menge an Treibstoff für eine Reise zu einem anderen Planeten mitgeführt werden muss. Eine solche große Menge, dass der Treibstoff über mehrere Missionen in einen Erdorbit gebracht und dort über Rendevous zusammengeführt werden muss bzw. Treibstoff für den Rückweg auf dem Zielplaneten produziert werden muss. Beides ist prinzipiell möglich, aber leider auch ziemlich sperrig und voller zusätzlicher Risiken.

Der Reiz von nuklearen Antrieben ist, dass sie in die Mitte fallen. Eine große Variante des NERVA-Triebwerks würde einen guten Schub (F = 113.000 N) mit guter Effizienz (Isp = 910 s) produzieren. Zu wenig, um vom Boden in den Orbit zu kommen, aber genau richtig für alle weiteren Schritte einer interplanetaren Reise. Den Effekt der höheren Effizenz darf man nicht unterschätzen.

Mit dieser Karte lässt sich das benötigte Delta-V für interplanetare Missionen abschätzen. Angenommen ein Trägersystem hätte eine nukleare Rakete schon in einen Low Earth Orbit (LEO) gebracht, dann wäre ein Delta-V von circa ∆v = 16,2 km/s nötig, um zur Marsoberfläche und zurück zu kommen. Für eine Reise zum Mars kann man, alle Aspekte Raumschiff, Cargo und Lebenserhaltung inklusive, mit dem Richtwert 6 Tonnen pro Personen rechnen. Bei einer Crew mit 3 Personen wären das also 18 Tonnen. Dazu kommen die 3,3 Tonnen des nuklearen Antriebs, nuklearer Reaktor inklusive. Die Trockenmasse läge in diesem Szenario bei m = 21,3 Tonnen. Welche Menge an Treibstoff wäre hier benötigt? Und wie wäre das bei einem chemischen Antrieb? Über Tsiolkovsky’s Gleichung lässt sich das leicht berechnen:

Bei dem nuklearen Antrieb benötigt man etwa das 5-Fache der Trockenmasse an Treibstoff (Liquid H2), bei dem chemischen Antrieb das 38-Fache der Trockenmasse an Treibstoff (Liquid O2 / H2 Gemisch). Das ist ohne Zweifel eine enorme Verbesserung. Und moderne Trägersysteme könnten eine solche Rakete durchaus stemmen. Das amerikanische System Saturn V kann eine Masse von 140 Tonnen in einen LEO bringen, etwas mehr, als die m ≈ 21,3+110 ≈ 131 Tonnen dieser nuklearen Rakete.

Ein Nachteil, mit dem man leben müsste, aber auch leben könnte, wäre der geringere Schub und die damit verbundene längere Dauer von orbitalen Manövern. Mit den obigen Werten würde die anfängliche Beschleunigung der Rakete bei a = 0,9 m/s² liegen oder circa 10 % der Schwerebeschleunigung g (im stabilen Orbit darf a < g sein). Der Ejection Burn, also die Phase der Beschleunigung, welche die Rakete über den Einflussbereich der Erde hinaus bringt, benötigt gemäß der verlinkten Karte ein Delta-V von ∆v = 3,3 km/s und eine Menge mp = 9,5 Tonnen an Treibstoff. Der maximale Massenfluss bei der großen Variante des NERVA-Triebwerks ist 12,7 kg/s und der Ejection Burn dauert entsprechend grob 12 Minuten. Das ist deutlich länger als mit einem chemischen Antrieb, wäre aber sicherlich machbar, notfalls unterteilt auf mehr als eine Umrundung der Erde (wie es bei elektrischen Antrieben typisch ist).

Diese Rechnungen zeigen jedenfalls, dass man nuklearen Antriebe nicht für tot erklären sollte, auch wenn lange kaum daran geforscht wurde. In den letzten Jahrzehnten sollten Antriebe bemannte Missionen zum Mond oder unbemannte interplanetare Missionen ermöglichen und hier waren chemische und elektrische Antriebe ausreichend. Der Blick in Richtung bemannte interplanetare Mission verändert die Anforderungen jedoch und macht den nuklearen Antrieb sehr attraktiv.

Zu erwähnen ist, dass NERVA und ähnliche System keine “reinen” nuklearen Systeme sind. Solche Konzepte gibt es und würden den Isp sogar ein weiteres Mal verdoppeln oder verdreifachen, sind aber bei dem aktuellen Stand der Technologie Zukunftsmusik. NERVA-ähnliche Antriebe fallen, wie heutige chemische Antriebe auch, in die Oberkategorie der thermischen Antriebe. Bei beiden resultiert der Schub aus der erhöhten Temperatur des Treibstoffs in der Kammer der Düse. Der Unterschied liegt darin, wie der Treibstoff erhitzt wird. Bei NERVA-ähnlichen Antrieben umströmt der Treibstoff einen nuklearen Reaktor und wird dabei erhitzt, bei chemischen Antrieben kommt die Wärme von chemischen Reaktionen. Wie der Treibstoff erhitzt wurde, ist dem thermischen Antrieb aber prinzipiell egal, denn für die Berechnung von Schub und Isp zählt nur der Kammerdruck pc, die Kammertemperatur Tc sowie zwei Größen, die den Treibstoff charakterisieren (molare Masse M und Isentropen-Exponent k). Genauer ergibt sich für den Isp eines Antriebs im Vakuum, siehe Seite 20 und man beachte die Relation v = g*Isp, die folgende Formel:

Isp (Vakuum) ≈ 0,88 * sqrt(Tc / M)

Wobei k = 1,3 verwendet wurde. Wie die Temperatur Tc erzeugt wird, ist irrelevant für das Ergebnis. Beim Triebwerk RS-25 ist Tc = 3500 K und M = 0,014 kg/mol (Liquid O2 / H2) und somit Isp ≈ 440 s, ziemlich nah am gemessenen Wert. Bei der großen NERVA-Variante hat man Tc = 2600 K und M = 0,002 kg/mol (Liquid H2), woraus Isp ≈ 1000 s folgt, etwas über dem simulierten Wert. Man erkennt, dass die Kammer-Temperatur bei NERVA-ähnlichen Antrieben sogar geringer ist als bei chemischen Antrieben. Der zentrale Vorteil ist, dass man bei nuklearen Antrieben die Energie nicht mehr aus den Bindungen der Moleküle ziehen muss und somit zum leichtesten Treibstoff wechseln kann. Der höhere Isp dieser nuklearen Antriebe reflektiert also vor allem den Schritt zu einem Treibstoff mit einer geringeren molaren Masse.

(Molare Masse = Gewicht von 602 Trilliarden Moleküle einer Substanz)

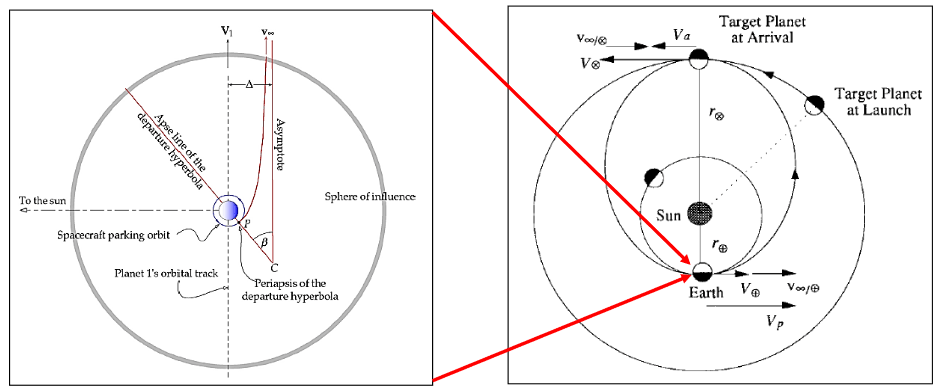

Der Hohmann-Transfer ist die energetisch-günstigste Variante, eine Rakete von einem Planeten zu einem anderen Planeten zu bringen. Das Konzept birgt ein paar sehr interessante Hürden für das Verstehen, die sich vor allem daraus ergeben, dass man sowohl mit Geschwindigkeiten relativ zu einem Planeten wie auch mit Geschwindigkeiten relativ zur Sonne arbeiten muss. Achtet man aber genau darauf, diese Werte nicht zu vermischen, dann ergibt sich am Ende ein sehr schlüssiges Bild.

Erstmal die graphische Darstellung:

Die Ellipse von Erde zu Zielplanet im rechten Bild ist der Hohmann-Orbit. Diesen möchte man durch Beschleunigung der Rakete auf die Geschwindigkeit v(p) relativ zur Sonne einstellen. Anfangs befindet sich die Rakete in einem stabilen Orbit um die Erde, siehe den kleinen blauen Kreis im linken Bild. Auf diesem soll die Geschwindigkeit v(orb) relativ zur Erde betragen.

Ein erster wichtiger Punkt, und die kleinere von zwei Hürden, ist die Geschwindigkeit der Erde selbst, in dem Bild bezeichnet durch v(+). Die Geschwindigkeit auf dem Hohmann-Orbit v(p) ist die Summe der Geschwindigkeit des Planeten v(+) und der Geschwindigkeit v(∞), mit welcher die Rakete den gravitativen Einfluss der Erde verlässt. Entsprechend muss die Rakete den Einfluss der Erde nicht mit dem vollen Betrag der Geschwindigkeit für die Hohnmann-Bahn verlassen, sondern es reicht eine um die Geschwindigkeit des Planeten reduzierten Geschwindigkeit v(∞) = v(p)-v(+).

1) v(∞) = v(p) – v(+)

Man beachte die sorgfältige Formulierung: Die Rede ist von der Geschwindigkeit v(∞), mit welcher die Rakete den Einfluss der Erde verlässt. Angenommen man würde die Rakete, derzeit noch im Orbit um die Erde, in relativer kurzer Zeit auf diese Geschwindigkeit v(∞) beschleunigen. Die Rakete beginnt sich dank dieser Beschleunigung von der Erde zu entfernen, siehe die rote hyperbolische Bahn im linken Bild. Während die Rakete sich entfernt, reduziert sich die Geschwindigkeit aber noch etwas. Das ist ein wichtiger Punkt und die zweite konzeptionelle Hürde. Man würde somit den gravitativen Einfluss der Erde mit einer Geschwindigkeit unterhalb v(∞) verlassen (was man nicht möchte).

Um den Einfluss der Erde mit v(∞) zu verlassen, muss die Rakete im Orbit auf eine Geschwindigkeit oberhalb v(∞) beschleunigt werden. Bezeichnet man mit v(orb)’ die Geschwindigkeit der Rakete im Orbit nach dem Beschleunigungsvorgang, so muss also v(orb)’ > v(∞) gelten. Nur als konzeptionelle Hilfe soll die Reduktion der Geschwindigkeit beim Flug vom anfänglichen Orbit bis zum Verlassen des Einflusses der Erde mit v(red) bezeichnet werden. Es gilt dann:

2) v(orb)’ = v(∞) + v(red)

Vor dem Beschleunigungsvorgang hat die Rakete die orbitale Geschwindigkeit v(orb). Die notwendige Änderung der Geschwindigkeit ∆v (Delta-V), die man der Rakete beim Beschleunigungsvorgang im Orbit mitgeben muss, um schlussendlich in den Hohmann-Orbit zu kommen, ist also:

3) ∆v = v(orb)’ – v(orb)

Der konzeptionelle Teil des Transfers (bzw. der Einleitung des Transfers) ist damit geschafft. Um in den Hohmann-Orbit zu kommen, muss die Rakete den Einfluss der Erde mit der Geschwindigkeit v(∞) verlassen, welche der Geschwindigkeit auf dem Hohmann-Orbit v(p) minus der Erdgeschwindigkeit v(+) entspricht. Um diese Bedingung zu erreichen, muss man die Rakete im Orbit aber auf eine Geschwindigkeit v(orb)’ oberhalb dieser Zielgeschwindigkeit v(∞) beschleunigen. Und zwar genau soweit oberhalb, dass man am Ende mit v(∞) den interplanetaren Raum betritt. Die notwendige Änderung der Geschwindigkeit ∆v im Orbit ist v(orb)’ minus v(orb).

Die mathematische Behandlung ist relativ überschaubar. Man benötigt nur das Prinzip der Erhaltung der Energie, etwa ausgedrückt durch die Vis-Viva-Formel. Sei eine Rakete auf einem elliptischen Orbit um einen Körper der Masse M. Beim Durchlaufen des Orbits ändert sich wegen der elliptischen Form der Abstand der Rakete zum Körper ständig. Der geringste Abstand dabei sei rp (Periapsis), der größte Abstand ra (Apoapsis). Die orbitale Geschwindigkeit v der Rakete beim geringsten Abstand ist:

v² = 2*G*M*(ra/rp)/(ra+rp)

Daraus lässt sich schon mal ohne viel Mühe die Geschwindigkeit auf dem Hohmann-Orbit bestimmen. Der Hohmann-Orbit läuft um die Sonne, somit ist M = M(Sonne). Geht die Rakete von der Erde zu einem Planeten mit größerem Abstand zur Sonne, etwa Mars oder Jupiter, dann ist der geringste Abstand zur Sonne auf dem Hohmann-Orbit rp = R(Erde) = Abstand Sonne-Erde und der größte Abstand ra = R(Ziel) = Abstand Sonne-Zielplanet. Die Geschwindigkeit auf dem Hohmann-Orbit v(p) ist also:

Das sieht nicht schön aus, aber man erkennt, dass sich diese Geschwindigkeit aus nur wenigen Parametern ergibt, die allesamt gut bekannt sind: M(Sonne), R(Erde), R(Ziel) sowie v(+), was die Geschwindigkeit bezeichnet, mit der die Erde die Sonne umläuft.

Wie sind aber die beiden Geschwindigkeiten v(orb)’ und v(∞) miteinander verbunden? Auf welche Geschwindigkeit v(orb)’ muss man die Rakete im Orbit beschleunigen, damit sie mit v(∞) den Einfluss der Erde verlässt? Dazu reicht wieder ein Blick auf die Erhaltung der Energie:

Mit R(Orbit) dem Radius des anfänglichen kreisförmigen Orbits der Rakete um die Erde und nun der Masse M(Erde) statt M(Sonne), da dieser Orbit um die Erde läuft. Fehlt noch die anfängliche orbitale Geschwindigkeit, um angeben zu können, um welchen Betrag ∆v = v(orb)’-v(orb) die Geschwindigkeit im Orbit erhöht werden muss, um in den Hohmann-Orbit zu kommen. Der Wert v(orb) lässt sich mit der Vis-Viva-Formel mit rp = ra = R(Orbit) und M = M(Erde) bestimmen:

v(orb)² = G*M(Erde)/R(Orbit)

∆v = v(orb)’ – sqrt( G*M(Erde)/R(Orbit) )

3) ∆v = v(orb)’ – sqrt( G*M(Erde)/R(Orbit) )

So lässt sich in drei Schritten aus gut bekannten Parametern das notwendige Delta-V zum Übergang in den Hohmann-Orbit (und somit dem Einleiten des Transfers zum Zielplaneten) bestimmen. Und ist das Delta-V erstmal bekannt, so lassen sich auch relativ leicht viele andere wichtige Parameter bestimmen. Zum Beispiel die benötigte Menge an Treibstoff, die direkt aus Tsiolkovsky’s Raketengleichung folgt. Angenommen das Triebwerk der Rakete stößt den Treibstoff mit der effektiven Geschwindigkeit v(eff) relativ zur Rakete aus. Die Menge an Treibstoff, die ausgestoßen werden muss, um eine Änderung der Geschwindigkeit ∆v zu erzielen, ist dann:

m(Treibstoff) = m(0) * ( e∆v/v(eff) – 1 )

Mit der Anfangsmasse der Rakete m(0) = m(Trocken)+m(Treibstoff). Die effektive Geschwindigkeit v(eff) ist dabei etwas höher also die reale Geschwindigkeit v(real), mit welcher die Rakete den Treibstoff ausstößt. Das liegt daran, dass der Schub bei Raketen zwei Komponenten hat. Einmal die Änderung des Impulses, die sich durch das Ausstoßen des Treibstoffs nach hinten ergibt. Ein guter Vergleich zum Verständnis ist hierbei die Boot-Analogie. Befindet man sich auf einem kleinen Boot, ohne Paddel, aber dafür mit einem Sack Steinen, so kann man Steine nach hinten werfen, um eine Bewegung nach vorne zu erzielen. Zum Bremsen wirft man die Steine nach vorne. Nichts anderes macht eine Rakete, jedoch mit Gasteilchen statt Steinen.

Bei der Rakete kommt aber noch eine zusätzliche Kraft durch die Druckdifferenz hinzu. In der Düse des Triebwerks besteht ein Druck, welcher deutlich höher als der Druck vor der Rakete. Diese Differenz des Drucks ∆p erzeugt wirkend auf die Querschnittsfläche A der Rakete die Druckkraft F = ∆p*A. Der gesamte Schub der Rakete, mit r der Rate, mit welcher der Treibstoff ausgestoßen wird (in kg/s), ist also:

F = r*v(real) + ∆p*A

Um sich das Leben etwas einfacher zu machen, definiert man gerne die effektive Geschwindigkeit des austretenden Treibstoffs über r*v(eff) = r*v(real)+∆p*A oder v(eff) = v(real)+∆p*A/r und schreibt für den Schub dann schlicht F = r*v(eff). Ist dieser Wert nicht verfügbar, dann lässt er sich auch aus dem spezifischen Impuls des Triebwerks berechnen: v(eff) = g*Isp mit g der Erdbeschleunigung 9,81 m/s².

Der Übergang in den Hohmann-Orbit wird i.d.R. bei voller Schubkraft F(max) gemacht, woraus man bestimmen kann, mit welcher Rate r man den Treibstoff bei der Änderung der Geschwindigkeit um ∆v verbrennen muss und welche Zeit t die Änderung der Geschwindigkeit dauert:

r = F(max) / v(eff)

t = m(Treibstoff) / r = m(0) * ( e∆v/v(eff) – 1 ) * F(max) / v(eff)

Soll der Übergang in den Hohmann-Orbit in einem einzigen Brennvorgang geschehen, dann muss gewährleistet sein, dass die orbitale Geschwindigkeit im Verhältnis zur maximalen Schubkraft nicht zu hoch ist. Idealerweise, zur Maximierung der Effizienz und Präzision, geschieht der gesamte Vorgang der Beschleunigung an einem einzigen Punkt P (siehe linkes Bild). Das ist in der Praxis nicht möglich. Da der Brennvorgang eine Zeit dauert, beginnt die Beschleunigung eine gewisse Zeit vor Erreichen von P und dauert eine gewisse Zeit über das Erreichen von P hinaus. Eine gute Effizienz bedeutet einen durchlaufenen Winkelbereich w deutlich kleiner als 360°.

Sei w(max) der größtakzeptable Winkelbereich, über welchen die Beschleunigung um ∆v laufen soll. Die Rakete hat während des Brennvorgangs grob die mittlere Geschwindigkeit v(m) = (v(orb)+v(orb)’)/2 = v(orb)+∆v/2, welche sich in eine Winkelgeschwindigkeit dw/dt = R(Orbit)*v(m) übersetzt. Der tatsächlich durchlaufene Winkelbereich ergibt sich somit aus dieser Gleichung:

Nur wenn die Schubkraft F(max) diesen Grenzwert überschreitet, ist der Übergang auf die Hohmann-Bahn innerhalb eines Umlaufs um die Erde möglich. Bei Werten darunter muss die Rakete während mehrerer Umläufe auf die hyperbolische Austrittsbahn gebracht werden. Das ist vor allem bei Ionen-Antrieben der Fall, da bei diesen die Effizient zwar sehr hoch ist, v(eff) um 40 km/s bzw. Isp um 4000 s, dieser Vorzug aber zum Preis einer sehr geringen Schubkraft erkauft wird, F(max) um 0,2 N. Gewöhnliche Liquid-Fuel-Antriebe hinken in Effizienz zwar deutlich hinterher, v(eff) um 4 km/s und Isp um 400 s, können aber eine millionfach-höhere Schubkraft erreichen, F(max) um 2.000.000 N.

Über die anfängliche Beschleunigung hinaus gedacht: Wie lange dauert es, bis die Rakete auf diesem Wege den Zielplaneten erreicht? Und welche Strecke legt sie auf dem Weg dahin zurück? Die erste Frage lässt sich gut beantworten. Die orbitale Periode ist nur eine Funktion der Sonnenmasse M(Sonne) und der großen Halbachse a der Ellipse, welche das arithmetische Mittel von Periapsis und Apoapsis ist. Es gilt also a = (rp+ra)/2 = (R(Erde)+R(Ziel))/2. Hier interessiert natürlich nur die Hälfte der Periode:

t (Erde->Ziel) = π*sqrt( (R(Erde)+R(Ziel))³ / (8*G*M(Sonne)) )

Die zurückgelegte Strecke ist schwieriger. Es gibt keine analytische Lösung für den Umfang U einer Ellipse. Aus der Näherung “Approximation 1” von dieser Seite lässt sich mit etwas Umformung herleiten, dass sofern die Ellipse nicht zu schmal ist, der Umfang der Ellipse in guter Näherung proportional zum geometrischen Mittel von Periapsis und Apoapsis ist. Genauer ist U ≈ 2*π*sqrt(rp*ra). Die Hälfte davon gibt eine Näherung für den auf der Hohmann-Bahn zurückgelegten Weg zum Ziel:

s (Erde->Ziel) ≈ π*sqrt(R(Erde)*R(Ziel))

Alles hier besprochene, insbesondere der berechnete Delta-V-Wert, bezieht sich rein auf den Übergang von einem Erdorbit auf die Hohmann-Bahn. Dieser Übergang ist natürlich nur die halbe Miete für den Transfer zum Zielplaneten. Einmal angekommen am Ziel, muss die Rakete wieder von der Hohmann-Bahn auf einen Orbit um den Zielplaneten gebremst werden (Insertion) und auch das erfordert ein gewisses Delta-V. Ohne diese Bremsung bleibt es bei einem Fly-By auf dem Hohmann-Orbit. Weitere Informationen zum Übergang (ab Seite 65) sowie eine detaillierte Besprechung der Insertion (ab Seite 71) findet man in diesen Präsentation-Slides, aus welchen auch das obige Bild entnommen wurde.

Das Modell von Salerian (0) erlaubt es, das Abhängigkeitspotential verschiedener Konsumformen einer bestimmten Substanz mittels leicht messbarer bzw. zugänglicher pharmakokinetischer Parameter abzuschätzen. Beim Vergleich innerhalb einer Substanz bleiben nach Verhältnisbildung nur noch die maximale Konzentration C_max der Substanz im Blut sowie die Dauer T_max von Konsum bis zum Erreichen der maximalen Konzentration in Blut in der Formel übrig. Je größer die maximale Konzentration und je schneller diese Konzentration erreicht wird, desto größer ist das Abhängigkeitspotential (AP):

AP’ / AP = C_max’ / C_max * T_max / T_max’

Ich habe für fast alle gängigen Konsumformen von Nikotin diese beiden Parameter gesammelt, siehe die Links (1) bis (10) für die entsprechenden Studien, und das Abhängigkeitspotential einer Konsumform relativ zur Abhängigkeit bei gewöhnlichen Zigaretten gemäß dem Modell von Salerian berechnet.

Konsumform

Quellen

C_max

T_max

Relatives AP

Nikotin-Kaugummi

1,2,3,4,5,9

6,5 ng/ml

42 min

6 %

Nikotin-Lutschtablette

7,8,9

5,4 ng/ml

35 min

6 %

Nikotin-Mundspray

7

5,3 ng/ml

12,5 min

16 %

Snuff (Schnupftabak)

8,10

17 ng/ml

33 min

19 %

E-Zigaretten

1,2,5,6

8,5 ng/ml

10,0 min

32 %

Zigaretten

1,2,3,4,5

18 ng/ml

6,8 min

100 %

Man erkennt, dass alle alternativen Konsumformen zur gewöhnlichen Zigarette ein deutlich geringeres AP aufweisen, wobei unter den Alternativen die beiden Konsumformen E-Zigarette und Schnupftabak das höchste AP aufweisen. Im Falle von E-Zigaretten liegt das vor allem an der schnellen Aufnahme des Nikotins. Hier bekommt Konsument den vom Rauchen wohlbekannten “Kick”, wenn auch einige Minuten später und in abgeschwächter Form. Bei Schnupftabak muss der Konsument ohne diesen “Kick” auskommen, erreicht aber im Maximum eine Konzentration, die mit jener nach dem Konsum einer Zigarette vergleichbar ist.

Besonders gering fällt hingegen das Abhängigkeitspotential bei Kaugummis und Lutschtabletten mit Nikotin aus. Es dauert hier mehr als eine halbe Stunde, bis die Nikotin-Konzentration im Blut sein Maximum erreicht und dieses Maximum bleibt auch weit unter dem, was man nach dem Konsum einer Zigarette feststellen kann. Die obigen Werte sind, da eine klare Trennung auf Basis der Quellen nicht möglich war, eine Mischung der auf dem Markt gängigen Stärken 2 mg und 4 mg Nikotin. Bei Kaugummis und Lutschtabletten mit 2 mg kann man also einen AP-Wert leicht unter dem oben angeführten Wert ansetzen, bei 4 mg etwas darüber. Der Unterschied ist aber tatsächlich recht gering. Auch in der Stärke 4 mg bleibt das Abhängigkeitspotential klein, wohl noch unter 10 %.

Anmerkungen am Rande: Diese Tendenz im Abhängigkeitspotential (Rauchen ist problematischer als nasale Aufnahme und nasale Aufnahme ist problematischer als orale Aufnahme) gilt auch für alle anderen Substanzen in gleicher Weise. Intravenöse Aufnahme ist bezüglich des AP grob vergleichbar mit Rauchen. Das erklärt zum Beispiel, wieso Studien durchweg ein höheres AP bei Crack-Kokain (Rauchen) als bei Pulver-Kokain (nasale Aufnahme) ermittelt haben.

Dieser Effekt der Konsumform zeigt auch, wieso man bei Vergleichen über Substanzen hinweg vorsichtig sein sollte. Für einen Vergleich, der tatsächlich nur Substanz-spezifische Variationen der Abhängigkeit erfasst, muss dieselbe Form der Aufnahme gegeben sein. Dass Amphetamin in der Praxis ein höheres AP als Koffein zeigt, kann daran liegt, dass die Substanz selbst ein höheres AP erzeugt, oder alternativ auch daran, dass Amphetamin in der Regel nasal aufgenommen wird, während Koffein in der Regel oral konsumiert wird. Ein Vergleich von Amphetamin bei oralem Konsum, etwa in Form von Lutschtabletten, mit Koffein-Pulver bei nasaler Aufnahme, könnte ein sehr anderes Bild zeichnen.

Das wissenschaftliche Interesse an Nahtod-Erfahrungen (Near-Death Experiences NDE) hat in den letzten zwei Jahrzehnten zugenommen, aber es bleibt ein Nischenthema mit einer überschaubaren Anzahl an empirischen Studien. Für Interessierte ist das enttäuschend, jedoch reicht die aktuelle Datenlage aus, um verlässliche Aussagen zur Prävalenz und den typischen Elementen einer NDE zu machen.

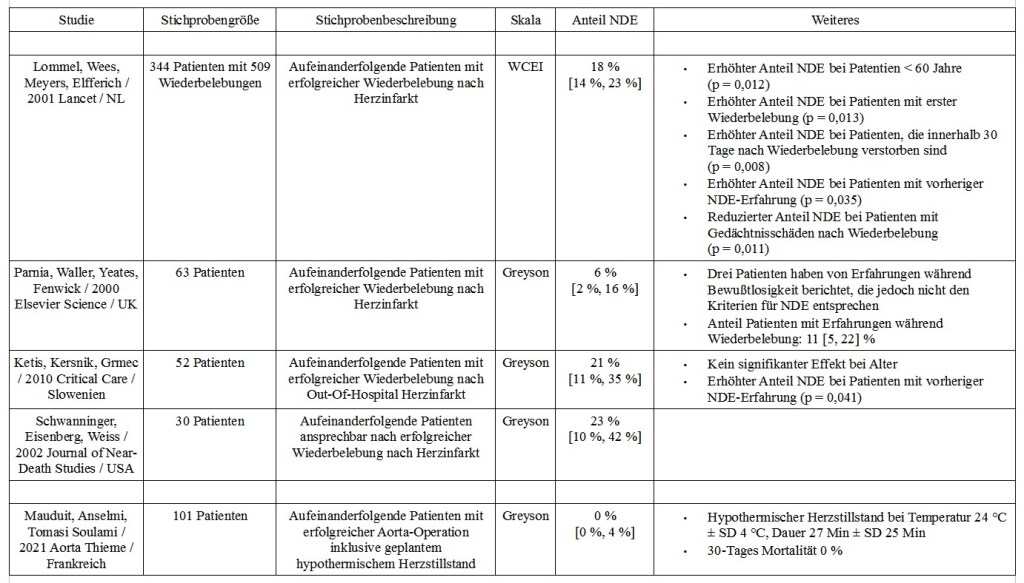

Beschränkt man die Suche auf Studien, welche a) eine validierte Skala zur Klassifizierung von NDE verwenden (WCEI, Greyson), b) nach 2000 veröffentlicht wurden, c) mehr als 20 Patienten untersuchen und d) ausschließlich Patienten mit tatsächlichem Herzstillstand betrachten, so lassen sich über Google Scholar die im Bild aufgeführten Studien finden. Die größte Studie analysiert 344 Patienten mit insgesamt 509 Wiederbelebungen, was schon einem beachtlichen Studienumfang mit hoher statistischer Aussagekraft entspricht. Daneben noch drei Studien mit einem kleineren, aber sehr ähnlichem Pool an Patienten und eine weitere Studie, welche spezifisch NDE bei geplantem Herzstillstand betrachtet.

Mit sehr hoher Sicherheit kann man die Prävalenz einer Nahtod-Erfahrung nach Herzstillstand und erfolgreicher Wiederbelebung im Bereich 15-25 % verorten. Bei einem geplanten hypothermischen Herzstillstand scheinen jedoch keine Nahtod-Erfahrungen aufzutreten. Eine umfassende korrelative Analyse findet man nur bei der niederländischen Studie, bei allen anderen Studien ist die Stichprobe zu klein um auf diese Weise schwache oder moderate Effekte zu identifizieren.

Das Gedächtnis scheint eine wichtige Rolle für das Berichten von NDE zu spielen. Patienten, bei denen nach einer Wiederbelebung ein geschädigtes Gedächtnis verbleibt, berichten seltener von NDE als jene mit intaktem Gedächtnis. Der einzige in einer zweiten Studie reproduzierte Effekt ist jener der vorherigen NDE. Patienten, die schon früher eine NDE gemacht haben, berichten eher von einer NDE als jene ohne eine solche Erfahrung. Das Alter ist scheint ebenso ein Faktor. Bei Patienten unter 60 Jahren sind NDE gängiger als bei Patienten über 60 Jahren. Die höchste statistische Signifikanz hat folgender überraschender Effekt: Patienten mit NDE haben eine höhere Wahrscheinlichkeit in den folgenden 30 Tagen zu versterben als jene ohne NDE. Es lohnt sich aber, all diese Effekte mit Vorsicht zu genießen bis sie durch eine Reproduktion bestätigt wurden.

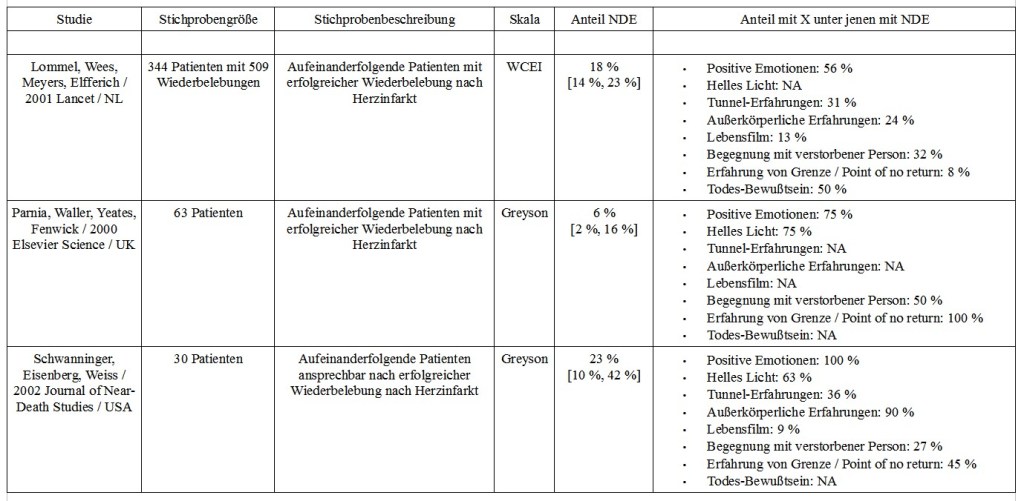

Drei der Studien schlüsseln die NDE weiter auf:

Die größte Studie findet eine Verteilung nahe 50/50 bezüglich positiver und negativer Emotionen. In den beiden kleineren Studien überwiegen jedoch positive Emotionen klar. Die Wahrnehmung eines hellen Lichts scheint sehr typisch zu sein, bei grob 70 % aller NDE wurde das berichtet. Recht häufig, bei etwa 30 % aller NDE, wird von der Erfahrung eines Tunnels bzw. des Bewegens durch einen Tunnel berichtet.

Bei außerkörperlichen Erfahrungen zeigt sich eine große Diskrepanz der Anteile, 24 % bis 90 %, was sich jedoch durch die Definition erklären könnte. So berichtet in Schwanninger 2002 ein Anteil 90 % von einer außerkörperlichen Erfahrung, jedoch haben von diesen nur 20 % eine visuelle außerkörperliche Erfahrung (also eine, bei der sie ihren eigen Körper von außen sehen können). Je nachdem, ob man die außerkörperliche Erfahrung auf visuell-ähnliche Empfindungen begrenzt oder auch andere Formen einbezieht, wird man demnach deutlich verschiedene Anteile erhalten.

Einige Patienten berichten auch vom berühmten Lebensfilm, dem Abspielen von Erinnerungen in chronologischer Abfolge, jedoch scheint dieser bei der Mehrheit der NDE nicht aufzutreten. Die Prävalenz dürfte um 10 % liegen. Viel häufiger, bei 25-50 % aller NDE, ist die Erfahrung einer Begegnung mit einer verstorbenen Person, in der Regel ein naher Angehöriger. Es tritt bei NDE in manchen Fällen auch die Erfahrungen einer “Grenze zwischen Leben und Tod” bzw. das Erreichen eines “Point of no Return” auf. Eine Grenze also, die bei Überschreitung keine Rückkehr zulässt. Hier ist die Diskrepanz jedoch wieder sehr groß, eine verlässliche Aussage zur Prävalenz ist nicht möglich. Bei der größten Studie wurde auch das Bewusstsein des Todes erfasst. Die Hälfte der Patienten hat davon berichtet, dass sie sich während des Herzstillstands ihres eigenen Todes bewusst waren.

Es lohnt sich an diesem Punkt anzumerken, dass die Elemente einer NDE eine auffällige Ähnlichkeit zu den Erfahrungen nach dem Konsum des Dissoziativums Ketamin oder dem Konsum des Halluzinogens DMT zeigen. Gemäß dieser Studie aus Frontiers in Psychology kann DMT intravenös schon ab der relativ geringen Dosis 7 mg, grob ensprechend einer Dosis 15-20 mg geraucht, alle Elemente von NDE mit hoher Verlässlichkeit reproduzieren.

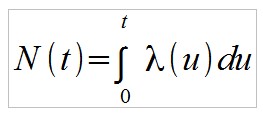

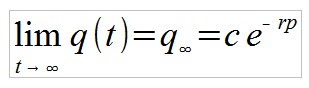

Bei einem klassischen Ponzi-Scheme wird den Investoren die Vervielfachung des investierten Geldes um den Faktor Γ > 1 innerhalb einer gewissen Zeit p versprochen. Frühe Investoren erhalten i.d.R. auch tatsächlich die versprochene Auszahlung, was den Ponzi-Scheme zu Beginn legitim erscheinen lässt und weitere Investoren anzieht. Was die Investoren jedoch nicht wissen: Eine Vermehrung des Geldes am Markt, ein weiteres Versprechen des Betreibers, findet nicht statt. Die frühen Investoren werden schlicht mit dem Geld neuer Investoren bezahlt. Das wird solange aufrecht erhalten, bis die Betrugsmasche entweder auffliegt, der Betreiber aufgrund nachlassender Anmeldungen Pleite geht oder dieser sich mit den noch nicht ausgezahlten Investitionsbeträgen davon macht (“Rug-Pull”).

Interessant ist der Blick darauf, welcher Anteil der Investoren ihre versprochene Auszahlung erhalten, wenn der Betreiber nach der Zeit t die verbliebenen Investitionen einbehält. Angenommen die Rate der Neuanmeldungen beträgt λ(t) Personen pro Zeiteinheit. Die Gesamtanzahl Personen, die bis zur Zeit t in den Ponzi-Scheme investiert haben, folgt aus:

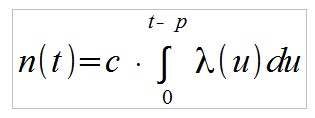

Ein Anteil c wird nach Ablauf der Investitionsperiode p das Geld entnehmen, der verbliebene Anteil 1-c die gesamte Auszahlung reinvestieren. Die Anzahl ausgezahlter Personen ist demnach:

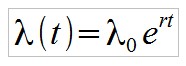

Für ein Fortdauern des Ponzi-Schemes muss λ(t) kontinuierlich wachsen. Mit dem exponentiellen Ansatz:

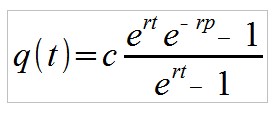

Ergibt sich für den Anteil Investoren q, welche die versprochene Auszahlung erhalten haben (also q = n/N):

Für t gegen unendlich nähert sich q(t) einem konstanten Wert:

Man sieht, dass der Anteil Investoren, die ihr Geld samt Vermehrung wieder erhalten, umso kleiner ist, je schneller der Ponzi-Scheme “explodiert” (große Wachstumsrate r) und je länger die Investitionsperiode p ist. Da die Wachstumsrate umgekehrt proportional zur Verdopplungsdauer d ist, es gilt r = ln(2)/d, kann man das Ergebnis auch so formulieren: Der Anteil erfolgreicher Investoren nimmt exponentiell mit dem Verhältnis Investitionsperiode zu Verdopplungsdauer p/d ab.

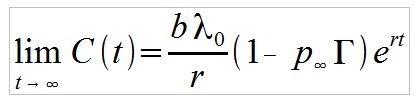

Das Kapital, das dem Betreiber zu Zeit t verbleibt, ist:

Wobei b der mittlere Investitionsbetrag pro Person ist. Es folgt für t gegen unendlich:

Das verfügbare Kapital wächst somit auch exponentiell. Interessant ist hier der Blick auf die Abhängigkeiten zwischen den Parametern. In der Praxis dürften λ0 (anfängliche Anmelderate) und r (Wachstumsrate) von den Rahmenbedingungen des Ponzi-Schemes abhängig sein. Je größer der Faktor der Vervielfachung Γ und je kleiner die Periode p dieser Vervielfachung, desto mehr “Hype” wird der Ponzi-Scheme generieren. Bei einem Ponzi-Scheme, der eine Verdreifachung des Geldes in zwei Wochen verspricht, wird die anfängliche Anmelderate und Wachstumsrate höher sein als bei einem, bei dem eine Verdopplung alle zehn Wochen erfolgen soll.

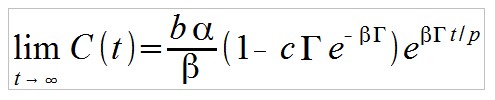

Nimmt man an, dass λ0 und r proportional zum Verhältnis Γ/p sind, also:

Dann folgt:

Man erkennt an dem Ausdruck in der Klammer, dass es ein Optimum für die versprochene Vervielfachung Γ geben muss, was auch intuitiv Sinn macht. Verspricht der Betreiber nur eine geringe Vervielfachung Γ, dann muss dieser zwar bei der Auszahlung an frühe Investoren nur wenig des Geldes neuer Investoren verwenden, generiert aber nur wenig Hype um den Ponzi-Scheme. Verspricht der Betreiber eine hohe Vervielfachung Γ, dann entsteht ein großer Ansturm und ein schnelles Wachstum, jedoch reduzieren die Auszahlungen an frühe Investoren das verfügbare Kapital erheblich. Es gibt also einen “Sweet Spot” für Γ.

Für verschiedenste Anwendungen ist es manchmal von Interesse, das Produkt von Zufallsvariablen zu berechnen. Also der folgende Ausdruck, wobei der Wert für jedes X_i derselben Dichtefunktion entnommen wird und die jeweiligen X_i unabhängig voneinander sein sollen, d.h. es soll cov(X_i , X_j) = 0 für alle i ≠ j gelten.

Der Weg zum Glück beginnt mit dieser Umformung:

Es wird also die Substitution L = ln(X) verwendet. Idealerweise kann man den Mittelwert und die Varianz von L exakt berechnen. In der Regel führt das aber zu analytisch unlösbaren Integralen. Ein cooler Trick ist hier der Rückgriff auf die Delta-Methode, mit der man schnell und einfach eine gute Schätzung für den Mittelwert und die Varianz einer transformierten Zufallsvariablen bekommt:

Für L = ln(X):

Für den Mittelwert und die Varianz der Summe S folgt dann:

Jetzt stellt sich die Frage nach der Verteilung von S. Der zentrale Grenzwertsatz sichert zu, dass die Verteilung von S für n gegen unendlich gegen die Normalverteilung mit den hier berechneten Parametern geht. Nimmt man entsprechend an, dass S in guter Näherung normalverteilt ist, dann folgt, dass Y lognormal ist:

Damit ergibt sich:

Noch etwas schöner wird das Resultat, wenn man statt des multiplikativen Faktors X die prozentuale Veränderung P als Zufallsvariable nimmt, also X = 1+P. Es lässt sich leicht folgendes zeigen:

Das ist eine schnelle und genaue Schätzung für den Mittelwert und die entsprechende Standardabweichung des Produktes Y gegeben Mittelwert und Standardabweichung der prozentualen Veränderung P je Schritt sowie die Anzahl Schritte n. Der Wert cv bezeichnet hier den Coefficient of Variation, das Verhältnis von Standardabweichung zu Mittelwert bei der prozentualen Veränderung.

Ein Beispiel: Bei jeder Gehaltserhöhung soll eine Person im Mittel eine Steigerung von mu_p = 0,15 = 15 % mit einer Standardabweichung sigma_p = 0,04 = 4 % erhalten. Nach n Gehaltserhöhungen beträgt das Gehalt, gegeben das Anfangsgehalt a, im Mittel also mu_y = a*exp(0,19*n) mit einer Standardabweichung von sigma_y = a*mu_y*sqrt(exp(0,016*n)-1). Das 95 % Konfidenzintervall für das Gehalt nach n Erhöhungen ergibt sich wie gewohnt aus y = mu_y ± 1,96*sigma_y. Nach drei Gehaltserhöhungen erhält man daraus zum Beispiel y = 1,77*a ± 0,76*a.

In der Theorie der Warteschlangen kann man ein ziemlich cooles und allgemein weniger bekanntes Paradoxon finden, dass auf den ersten Blick im harten Konflikt zur intuitiven Erwartung steht, sich aber mit einem kleinem Zusatz glücklicherweise schnell auflöst. Im Englischen wird das Paradoxon auch gerne als Hitchhiker’s Paradox (Anhalter-Paradoxon) bezeichnet, im Buch “Queueing Systems” von Kleinrock, wo ich es zum ersten Mal gesehen habe, läuft es unter dem Namen Hippie Paradoxon. Persönlich bevorzuge ich den Namen Zustandsparadoxon, weil das Paradoxon, obwohl durch Wartezeiten gut verdeutlicht, viel grundlegender als das ist. Es tritt bei jedem System auf, welches in verschiedene Zustände wechselt.

Angenommen man installiert eine Lichtschranke an einer Straße und misst kontinuierlich den zeitlichen Abstand zwischen den vorbeifahrenden Autos. Nach einer Phase der Beobachtung kennt man den mittleren zeitlichen Abstand zwischen zwei Autos recht genau, sagen wir 60 Sekunden. So lange dauert es, bis nach dem Vorbeifahren eines Autos das nächste Auto durchfährt. Es ist natürlich nur ein Mittelwert – manchmal ist der Abstand länger, manchmal kürzer. Aber im Mittel beträgt diese Zeit 60 Sekunden.

Angenommen man geht zu einem zufälligen Zeitpunkt an diese Straße. Wie lange muss man im Mittel warten, bis ein Auto vorbeifährt? Bei echter Zufälligkeit scheint die Antwort 30 Sekunden unvermeidbar. Um im Mittel weniger als 30 Sekunden zu warten, müsste man sich schon in irgendeiner Weise mit dem Verkehr abstimmen. Man könnte etwa, sobald man gehört hat, wie ein Auto vorbeifährt, eine gewisse Zeit warten und erst dann an die Straße gehen. So könnte man die mittlere Wartezeit drücken.

Umgekehrt könnte man sich natürlich mit dem Verkehr auch so abstimmen, dass die Wartezeit im Mittel mehr als 30 Sekunden beträgt. Wieso man das wollte sei dahingestellt, aber es wäre machbar. Ganz ohne Abstimmung jedoch, also bei echter Zufälligkeit, wird man im Mittel wohl 30 Sekunden warten müssen bis das nächste Auto kommt. Alles andere wäre ohne eine Form der Abstimmung mit dem Verkehr ein ziemlich seltsames Resultat.

Zum Glück muss man nicht raten. Ein Experiment bringt Klarheit. Man geht zufällig an die Straße und hält die Zeit bis zum nächsten Auto fest. Das wiederholt man zehntausend Mal und berechnet dann den Mittelwert. Die mittlere Wartezeit wäre … Trommelwirbel … 40 Sekunden. Nicht 30 Sekunden, sondern länger. Das gilt ganz allgemein. Geschehen zwei Ereignisse im Mittel mit den Zeitabständen T, dann wäre bei zufälliger Ankunft die Wartezeit bis zum nächsten Ereignis immer größer als T/2.

Das steht auf den ersten Blick auf sehr deutlichem Kriegsfuß mit der Intuition. Beispiel Verkehrslücken. Das Paradoxon sichert zu, dass die Verkehrslücke, die man bei Anfahren an eine Kreuzung bekommt, im Mittel größer ist die mittlere Verkehrslücke zwischen den Autos (etwa gemessen vom Helikopter aus). Und der verbliebene, zum Einfahren nutzbare Teil der Verkehrslücke, die man bei Anfahren vorfindet, wird im Mittel größer sein als die Hälfte der mittleren Verkehrslücke im System. Klingt ein bisschen wie Magie.

Die Erklärung ist sehr einfach: Die Stichprobe ist nicht so fair, wie sie erst scheint. Größere Lücken nehmen einen größeren Anteil der Straße ein. Und somit trifft man auch eher auf solche, wenn man zufällig an die Straße anfährt. Vom Helikopter aus lassen sich die Lücken kontinuierlich messen und man kann so den wahren Mittelwert der Lückengröße ermitteln. Beim zufälligen Anfahren werden jedoch große Lücke bevorzugt selektiert. Das ist der zentrale Punkt. Man kommt bei Messung mittels Anfahren also zu einem anderen, größeren Mittelwert. Entsprechend bleibt zum Einfahren auch mehr als die Hälfte der wahren mittleren Lücke im System, da man die Hälfte einer größeren Lücke zur Verfügung hat.

Ähnlich ist es mit dem zeitlichen Abstand der Autos. Wenn man zufällig an die oben beschriebene Straße tritt, wird man im Mittel dann ankommen, wenn die Lücke zwischen den Autos größer als 60 Sekunden ist. Solche Lücken nehmen anteilig schlicht mehr Raum. Entsprechend wird die mittlere Wartezeit bis zum nächsten Auto größer als 30 Sekunden sein. Die mittlere Wartezeit von 40 Sekunden war also kein Widerspruch zur Zufälligkeit, sondern ein sehr logisches Resultat.

Die Mathematik dahinter ist “relativ schmerzfrei”. Gegeben ein System mit den Zuständen 1, 2, 3 … Die Wahrscheinlichkeit, dass das System nach Beendigung eines Zustands auf Zustand k wechselt, sei pk. Die Dauer von Zustand k sei tk. Die mittlere Dauer T eines Zustands ist E(T) = [Summe über k] pk*tk. Es werden N Zustände beobachtet. Die gesamte vergangene Zeit ist N*E(T). Die Zeit in Zustand k ist N*pk*tk. Der Anteil der Zeit, den das System in Zustand k verbringt, ist also qk = pk*tk/E(T). Das entspricht auch der Wahrscheinlichkeit, das System bei zufälliger Messung in Zustand k vorzufinden. Die mittlere Dauer eines zufällig vorgefundenen Zustands ist E(T’) = [Summe über k] qk. Eingesetzt erhält man:

E(T’) = [Summe über k] pk*tk² / [Summe über k] pk*tk

E(T’) = E(T²) / E(T)

Wobei E(T²) der Erwartungswerts der quadratischen Dauer* eines Zustands ist. Mit der Varianz s² (Standardabweichung s) lässt sich das noch sehr deutlich vereinfachen. Eine zentrale Gleichung der Mathematik von Wahrscheinlichkeiten ist s² = E(T²) – E(T)². Es ist somit E(T’) = E(T)+s²/E(T). Die mittlere verbliebene Zeit im vorgefundenen Zustand E(V), das entspricht der mittleren Wartezeit bis zum nächsten Zustandswechsel, ist die Hälfte der Dauer des vorgefundenen Zustands, also E(V) = (1/2)*E(T’). Somit:

E(V) = (1/2)*(E(T) + s²/E(T)) > (1/2)*E(T)

Damit ist gezeigt: In jedem System mit von null verschiedener Varianz ist die verbliebene Zeit im angetroffenen Zustand im Mittel größer als die Hälfte der mittleren Dauer der Zustände. Mal zwei gerechnet kann man es auch einfacher formulieren, wobei aber der Bezug zur Wartezeit verloren geht: Der vorgefundene Zustand ist im Mittel länger als die mittlere Dauer eines Zustands im System. Das ist eine sehr grundlegende Feststellung. Es gilt für jedes System mit einem Mittelwert E(T) kleiner als unendlich und einer Varianz ungleich Null (also eigentlich alle realen Systeme).

Das Paradoxon ist nicht nur intellektuell spannend, sondern auch für praktische Zwecke ziemlich nützlich. In der Theorie der Warteschlangen wird das Ergebnis verwendet, um M/M/1 Warteschlangen (Ankunftszeiten und Servicezeiten exponentialverteilt) auf M/G/1 (Ankunftszeiten exponentialverteilt, Servicezeiten beliebig verteilt) zu verallgemeinern. Das Paradoxon erlaubt also, die strikte Annahme exponentialverteilter Servicezeiten fallen zu lassen und stattdessen mit einer beliebigen Verteilung mit Mittelwert m und Standardabweichung s zu arbeiten. Das wiederum führt zu sehr nützlichen Ergebnissen, mit denen man relativ leicht die mittlere Wartezeit, die mittlere Länge einer Schlange, etc … in Abhängigkeit von der Ankunftsrate von Kunden berechnen kann.

* Noch eine Anmerkung zu E(T²). E(T) ist der Erwartungswert der Dauer. Man misst n-Mal die Dauer und berechnet dann über E(T) = (1/n)*(T1+T2+T3+…+Tn) den gewöhnlichen Mittelwert / Erwartungswert. E(T²) ist der Erwartungswert der quadratischen Dauer. Man misst n-Mal die Dauer, quadriert diese jeweils und berechnet den Mittelwert dieser Quadrate E(T²) = (1/n)*(T1²+T2²+T3²+…+Tn²). Wieso sollte das sinnvoll sein? Beispiel Gasmechanik. Jedes Teilchen in einem Gas fliegt mit einer gewissen Geschwindigkeit v umher. Die kinetische Energie des Teilchens ist K = (1/2)*m*v². Was ist die mittlere kinetische Energie eines Teilchens? Naheliegend ist der folgende Ansatz: Man misst alle Geschwindigkeiten, berechnet die mittlere Geschwindigkeit E(V) und sagt E(K) = (1/2)*m*E(V)². Das Ergebnis wäre aber falsch. Für die mittlere kinetische Energie kann man nicht einfach die mittlere Geschwindigkeit quadrieren. Man müsste die Geschwindigkeiten messen, das Ergebnis jeder Einzelmessung quadrieren und den Mittelwert dieser Quadrate berechnen, also E(V²). Die korrekte mittlere kinetische Energie ist E(K) = (1/2)*m*E(V²). Es gilt in jedem System mit Varianz ungleich Null: E(V²) > E(V)². Mit dem ersten Ansatz hätte man die mittlere kinetische Energie, und somit etwa die Temperatur des Gases, unterschätzt.

Man liest immer mal wieder, dass bei einer Radarkontrolle in einer 100 Km/h Zone ein besonders enthusiastischer Autofahrer mit 180 oder 200 Km/h geblitzt wurde. Für den Betroffenen ist das eine ziemlich teuere Angelegenheit. Aber es führt auf ein sehr interessantes mathematisches Problem, welches sich auch zufriedenstellend lösen lässt. Angenommen wir beginnen eine Messung der Geschwindigkeit. Welche maximal gemessene Geschwindigkeit würden wir nach der Messung von 100 Autos erwarten? Von 1000 Autos? Von 10.000 Autos? Es ist also die Frage nach dem typischen Rekordwert. Die Lösung lässt sich natürlich auf viele Bereiche übertragen, zum Beispiel Rekordwerte beim Wetter. Angenommen wir beginnen täglich zu messen, wie groß wird die maximale gemessene Temperatur nach zehn Jahren Messung sein? Wie groß nach 100 Jahren?

Die Mathematik dahinter ist anspruchsvoll, deshalb kommt erst das Ergebnis inklusive Beispiele und dann die komplette Herleitung. Basis der Rechnung ist die Annahme, dass die gemessene Variable einer Normalverteilung mit Mittelwert m und Standardabweichung s folgt. Für die Geschwindigkeit in einer 100 Km/h Zone ist grob m = 100 Km/h und s = 7 Km/h. Der Mittelwert gibt an, wo man auf lange Sicht landet, wenn man alle Messwerte summiert und durch die Anzahl Messungen teilt. Die Standardabweichung ist ein Maß für die Streuung. Würden alle Autos exakt 100 Km/h fahren, dann wäre s = 0. Würden alle Autos sehr nah an der 100 Km/h fahren, etwa nur im Bereich 95 bis 105 Km/h, dann wäre s zwar nicht Null, aber recht klein, circa s = 3 Km/h. Realistischer sind Variationen um s = 7 Km/h.

Angenommen man entnimmt einer Normalverteilung mit Mittelwert m und Standardabweichung s durch unverzerrte und unabhängige Messung n Werte. Eine Rechnung zeigt, dass sich der Median des maximalen Messwerts für n gegen unendlich aus folgender Formel ergibt:

xmax = m + 0,59*s*ln(n)

Mit dem natürlichen Logarithmus ln. Der Minimalwert ist:

xmin = m – 0,59*s*ln(n)

Folgen die Geschwindigkeiten einer Normalverteilung mit m = 100 Km/h und s = 7 Km/h, dann würde man nach Messung von n = 100 Autos die Rekordwerte 81 Km/h und 119 Km/h erwarten. Nach n = 1000 Messungen 71 Km/h und 129 Km/h. Nach 10.000 Messungen 62 Km/h bis 138 Km/h. Man erkennt, dass Rekordwerte sich eher langsam verschieben. Der Schritt von 1000 zu 10.000 Messungen, eine Verzehnfachung, bringt das erwartete Maximum nur von 129 Km/h auf 138 Km/h. Das liegt an der Abhängigkeit zum Logarithmus, eine Funktion, die notorisch langsam wächst.

Ein weiteres Beispiel: Laut Statista beträgt die mittlere Größe eines Mannes in D etwa m = 177 cm. Werte für die Standardabweichung sind etwas schwieriger zu finden, aber von dem, was ich gesehen habe, sollte s = 5 cm ziemlich gut hinkommen. Welche maximale Körpergröße erwartet man bei einem Publikum von 1000 Leuten? Und welchen Maximalwert für Deutschland insgesamt, mit 83 Mio Einwohnern? Für 1000 Leuten ergibt sich xmax = 197 cm, hier landet man also noch etwas unter der Zwei-Meter-Grenze. Für Deutschland als Ganzes erhält man xmax = 231 cm, etwas mehr, aber doch noch relativ nah an diesem deutschen Big Chungus (Yannik Könecke, wohnhaft in der Nähe von Hannover, stolze 224 cm).

Auch die Umkehrung ist möglich und bietet einen schnellen und nützlichen Weg, die Standardabweichung aus einer Messreihe zu schätzen. Werden bei n Messungen die Rekordwerte xmax und xmin festgehalten, dann ist das vereinbar mit Annahme, dass die gemessene Variable einer Normalverteilung mit m und s folgt:

m = (xmin+xmax)/2

s = (xmax-m)/(0,59*ln(n))

Der Zusatz n gegen unendlich wurde schon erwähnt. Da sich die Dichtefunktion der Normalverteilung analytisch nicht integrieren lässt, existiert keine analytische Lösung des Problems. Man muss sich mit einer Funktion begnügen, die sich für n gegen unendlich an das Ergebnis des Integral anschmiegt. Eine gute (und mit steigendem n auch immer besser werdende) Näherung erhält man somit über die obigen Formeln erst für n > 20 Messungen. Das dürfte in den meisten Fällen kein Hindernis sein.

Zur Herleitung: Gegeben seien n Zufallsvariablen X1 , X2 , … , XN. Jede Zufallsvariable wird unverzerrt und unabhängig derselben Verteilung entnommen, ausgedrückt durch die kumulierte Verteilungsfunktion F(x). Man könnte auch mit der Dichtefunktion f(x) beginnen, aber F(x) vereinfacht die Argumentation. Die Wahrscheinlichkeit, dass XK einen Wert kleiner als x hat, ist P(XK < x) = F(x). Die Wahrscheinlichkeit, dass jedes XK kleiner als x ist, und somit auch der maximale Wert kleiner als x ist, folgt aus P(xmax < x) = F(x)^n. Diese Formel gehört zum Bereich Order Statistics und lässt sich zum Beispiel auch hier finden. Beim Median gilt stets P(X < x) = 0,5. Der Median des maximalen Werts ist dann:

xmax = F(-1)(0,5^(1/n))

Wobei F(-1) die Umkehrfunktion von F ist. Das gilt für alle Verteilungen. Speziell für die Normalverteilung kann man für alle z-Werte die sehr nützliche Näherung F(z) = 1/(1+exp(-1,7*z)) verwenden, welche für z gegen unendlich gegen die exakte Verteilungsfunktion geht. Die Umkehrfunktion folgt durch Umstellung des Ansatzes y = F(z) nach z. Es ist z = F(-1)(y) = 0,59*ln(y/(1-y)). Es folgt mit y = 0,5^n:

zmax = F(-1)(0,5^(1/n))

zmax = 0,59*ln(1/(2^(1/n)-1))

Im Prinzip könnte man hier aufhören, aber für n gegen unendlich lässt sich diese sperrige Formel noch deutlich vereinfachen. Die Taylor-Reihe für 2^x für x gegen Null ist 1+x*ln(2). Entsprechend gilt für n gegen unendlich 2^(1/n)-1 = (1/n)*ln(2). Eingesetzt in die Formel ergibt sich:

zmax = 0,59*ln(n/ln(2)) = 0,59*(ln(n)-ln(2))

Für n gegen unendlich ist ln(n) >> ln(2), so dass man die ln(2) einfach wegfallen lassen kann. Es folgt noch die Umrechnung des z-Werts in den x-Wert mittels z = (x-m)/s:

zmax = (xmax-m)/s = 0,59*ln(n)

xmax = m + 0,59*s*ln(n)

Es wurde hier die Normalverteilung vorrausgesetzt, aber jede Verteilung mit einem Erwartungswert m kleiner als unendlich und einem beliebigen s geht für große n gegen die Normalverteilung mit Erwartungswert m und Standardabweichung s. Sofern n groß genug ist, wird also auch jede andere Verteilung Rekordwerte nach xmax = m + 0,59*s*ln(n) produzieren. Für die Minimalwerte kann man die Herleitung mit dem Ansatz P(xmin < x) = 1-(1-F(x))^n wiederholen. Bei symmetrischen Verteilungen geht es aber auch einfacher, nämlich über m-xmin = xmax-m (gleiche Abstände zum Mittelwert). Es folgt daraus xmin = 2*m-xmax.

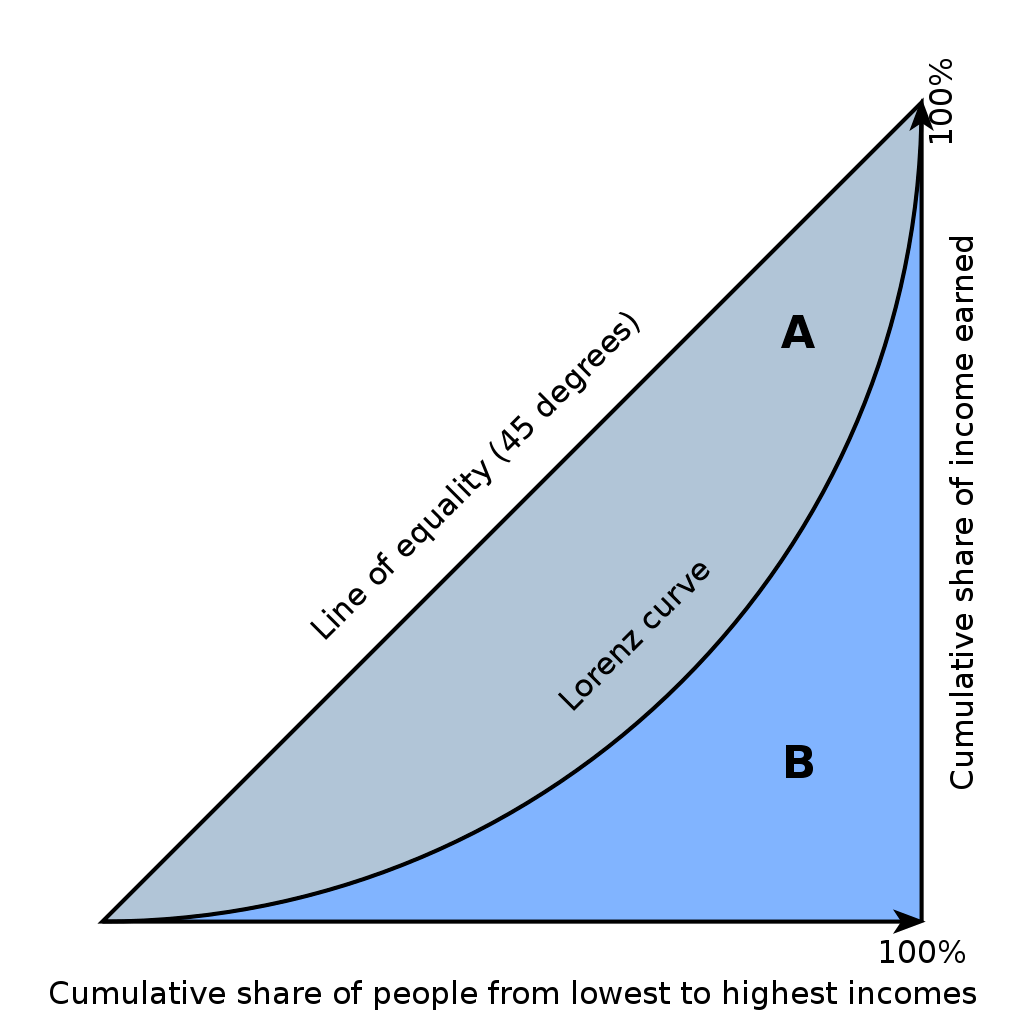

Der Gini-Koeffizient bekommt sehr wenig Liebe. Nur sehr selten berichten Medien darüber, was diese Zahl bedeutet, wie sie sich von Land zu Land unterscheidet und wie sie sich von Jahr zu Jahr ändert. Das ist enttäuschend, denn der Gini-Koeffizient macht einen zentralen Aspekt der Gesellschaft sichtbar: Die Ungleichheit. In der Regel die Ungleichheit im Einkommen, aber der Gini lässt sich auch für Wohlstand und Bildung berechnen.

Wie kann man Ungleichheit messbar machen? Ausgangspunkt ist die Lorentz-Verteilung. Angenommen man kenne das Einkommen jeder einzelnen Person im Land: I1, I2, I3, … , IN (insgesamt N Personen). Durch Addition kommt man zum Gesamteinkommen im Land: I = I1+I2+I3+…+IN. Zur Vereinfachung nehmen wir an, dass die Einkommen schon der Größe nach geordnet sind, also I1 < I2 < I3 < … < IN.

Uns interessiert jetzt, welcher Anteil p des gesamten Einkommens auf die 10 % der Bevölkerung fällt, die das geringste Einkommen haben. 10 % der Bevölkerung sind L = 0,1*N Leute. Wir addieren also das Einkommen der L Leute mit dem geringsten Einkommen, I10% = I1+I2+I3+…+IL, und teilen diesen Wert durch das gesamte Einkommen: p = I10% / I. Damit wissen wir, welcher Anteil p des Gesamteinkommens auf die unteren 10 % fällt. Hätte jede Person im Land dasselbe Einkommen, dann wäre p = 10 %. In der Praxis fällt aber auf die unteren 10 % deutlich weniger als 10 % des Gesamteinkommens.

Die Lorentz-Verteilung gibt an, wieviel Prozent p des Gesamteinkommens auf die unteren x Prozent der Bevölkerung fällt. In guter Näherung folgt die Verteilung in jedem Land der Formel:

p = x^a

Mit dem Parameter a, der als einziger zusätzlicher Input benötigt wird und sich aus einer Datenerhebung im Land ergibt (zur Schätzung später mehr). In Deutschland ist a = 1,9. Auf die unteren 10 % der Bevölkerung fällt der Anteil p = 0,1^1,9 = 0,013 = 1,3 % des Gesamteinkommens. Auf die unteren 20 % fällt p = 0,2^1,9 = 0,047 = 4,7 %. Und so weiter. Noch extremer ist der Unterschied etwa in Zimbabwe, wo a = 3 gilt. Auf die unteren 10 % fällt hier der Anteil p = 0,1^3 = 0,001 = 0,1 % des Gesamteinkommens. Auf die unteren 20 % fällt p = 0,2^3 = 0,008 = 0,8 %. Und so weiter.

Diese Werte geben schon einen guten Einblick in die Ungleichheit in einem Land, aber es wäre nützlich, die Ungleichheit in einer einzigen Zahl zu sammeln. Und diese Zahl dann auch leicht interpretierbar zu machen. Der Gini-Koeffizient schafft all das. Hier ein Graph aus dem Wiki-Eintrag für den Gini-Koeffizienten, den man für nicht-kommerzielle Zwecke verwenden darf:

Wie schon erwähnt ergibt sich für den Fall, dass jede Person im Land dasselbe Einkommen hat, eine Gleichheit von p und x, also p = x. Auf die unteren 10 % fällt 10 % des Gesamteinkommen, auf die unteren 20 % fällt 20 %, etc … Das ist die Gerade im Graphen. Die tatsächliche Verteilung ist durch die Lorentz-Kurve gegeben. Man sieht (durch grobes Ablesen), dass in diesem Beispiel auf die unteren 50 % etwa 20 % des gesamten Einkommens fällt. Es lassen sich hier zwei Flächen abgrenzen. Die Fläche A zwischen Gerade und Lorentz-Verteilung und die Fläche B unter der Lorentz-Verteilung. Die Gesamtfläche ist A+B.

Bei sehr geringer Ungleichheit wird die Lorentz-Verteilung nah an der Geraden liegen und die Fläche A wird klein im Verhältnis zur Gesamtfläche sein. Bei großer Ungleichheit gibt es hingegen viel Abstand zwischen der Geraden p = x und der tatsächlichen Verteilung des Einkommens p = x^a und entsprechend nimmt A einen höheren Anteil an der Gesamtfläche ein. Bei extremer Verteilung des Einkommens, alle Leute außer einer Person haben das Einkommen Null, würde A die gesamte Fläche einnehmen. Es bietet sich also an, die Ungleichheit durch das Verhältnis Fläche A zu Gesamtfläche A+B auszudrücken. Genau so ist der Gini-Koeffizient definiert:

G = Diskrepanzfläche/Gesamtfläche

G = A/(A+B)

Da die Anteile x und p zahlenmäßig jeweils im Bereich 0 bis 1 liegen müssen, ist die Gesamtfläche leicht zu berechnen. Es ist ein Dreieck mit Grundseite 1 und Höhe 1, also A+B = (1/2)*1*1 = 0,5. Für die Fläche A muss man von der Gesamtfläche die Fläche unter der Lorentz-Kurve abziehen:

A = 0,5 – [Integral 0 bis 1] x^a dx

Daraus folgt für den Gini-Koeffizient:

G = (a-1)/(a+1)

Und für den umgekehrten Weg, von Gini zu Lorentz:

a = (1+G)/(1-G)

Für Deutschland mit a = 1,9 erhält man also G = 0,9/2,9 = 0,31, für Zimbabwe mit a = 3 folgt G = 2/4 = 0,5. Die Regel lautet: Je kleiner der Gini-Koeffizient, desto kleiner die Ungleichheit im Land. Der internationale Vergleich zeigt, dass Werte unter 0,3 exzellent sind, Werte unter 0,35 ganz gut, Werte über 0,4 problematisch und Werte über 0,45 kritisch. Auch der Zeitverlauf ist nützlich. In Deutschland gab es schon vor der Pandemie einen Trend zu mehr Ungleichheit, die Pandemie hat das beschleunigt.

Zur besseren Interpretation eines Gini-Wertes empfehle ich die Berechnung des folgenden Verhältnisses. Zuerst berechnet man aus dem gegebenen Gini G den Lorentz-Exponent a, siehe vorherige Formel. Auf die unteren 10 % der Bevölkerung fällt p = 0,1^a des Gesamteinkommens, auf die oberen 10 % fällt der Anteil p = 1-0,9^a (also 100 % des Gesamteinkommens minus das, was auf die unteren 90 % fällt). Das Verhältnis der Anteile von Top 10 % zu Bottom 10 % ist somit:

r = (1-0,9^a)/0,1^a

In Deutschland mit G = 0,32 / a =1,9 fällt auf die Top 10 % der Bevölkerung r = 16 mal mehr am Gesamteinkommen als auf die Bottom 10 %. In Zimbabwe mit G = 0,5 / a = 3 fällt auf die Top 10 % der Bevölkerung sogar r = 271 mal mehr (kein Schreibfehler) als auf die Bottom 10 %. Man erkennt an diesem Verhältnis, wie enorm der Schritt von G = 0,32 zu G = 0,5 wirklich ist. Deshalb lohnt es sich auch, den Gini zur Interpretation in r umzurechnen.

Achtung: Hier tappt man leicht in eine Falle. Das Verhältnis r drückt aus, wie das Verhältnis der Anteile am Gesamteinkommen von Top 10 % zu Bottom 10 % liegt. Das ist nicht identisch zum Verhältnis der mittleren Einkommen von Top 10 % zu Bottom 10 %, also das, was man bekommt, wenn man das mittlere Einkommen in der Gruppe der Top 10 % Verdiener durch das mittlere Einkommen in den Bottom 10 % teilt. Es lässt sich zeigen, dass für das Verhältnis des mittleren Einkommens von Top 10 % zu Bottom 10 % in in guter Näherung gilt:

r’ = 19^(a-1)

In Deutschland gerundet r’ = 14 und in Zimbabwe r’ = 361. Die Herleitung davon führt schlussendlich zu einer weiteren wichtigen Formel, nämlich der Berechnung des Anteils der Bevölkerung, die unterhalb eines bestimmten Einkommens liegt. Die Lorentz-Formel sagt, dass auf die unteren x Prozent der Bevölkerung x^a Prozent des Gesamteinkommens I fällt. Das summierte Einkommen der unteren x Prozent der Bevölkerung ist also I*x^a. Die unteren x Prozent der Bevölkerung sind N*x Personen. Das Einkommen PRO PERSON in den unteren x Prozent ist demnach I*x^a / (N*x) = (I/N)*x^(a-1). Dabei ist I/N = i einfach das mittlere Einkommen über die gesamte Bevölkerung. Das mittlere Einkommen einer Person in den unteren x Prozent lässt sich damit wie folgt schreiben:

q = i*x^(a-1)

Um sinnvolle Vergleiche zwischen verschiedenen Gruppen der Bevölkerung machen zu können, muss man noch einen Schritt weiter gehen. Es soll das mittlere Einkommen einer Person berechnet werden, die zwischen den Perzentilen x bis x+h liegt, mit h einem kleinen Schritt. Die unteren x+h Prozent haben das summierte Einkommen I*(x+h)^a, die unteren x Prozent das summierte Einkommen I*x^a. Die Leute zwischen x und x+h verdienen insgesamt I*((x+h)^a-x^a). In diesem Bereich sind x+h-x = h Prozent aller Leute, also h*N Menschen. Das Einkommen pro Person jener zwischen x und x+h ist also:

m(h) = i*((x+h)^a-x^a)/h

Wer schon viel mit Differentialrechnung zu tun hatte, hat jetzt vielleicht ein Deja-Vu-Moment. Alles hinter dem i ist der Differenzquotient bei Ableitung von x^a. Mit Grenzwert h -> 0 kommt man zum Differentialquotient. Dieser drückt das mittlere Einkommen einer Person BEIM Perzentil x aus.

m = lim(h->0) m(h) = i*a*x^(a-1)

Das mittlere Einkommen einer Person beim Perzentil x = 0,95 im Verhältnis zum mittleren Einkommen einer Person beim Perzentil x = 0,05 ist:

r’ = (i*a*0,95^(a-1))/(i*a*0,05^(a-1)) = 19^(a-1)

Daher kommt die obige Näherung für das Verhältnis des mittleren Einkommens von Top 90 % zu Bottom 10 %. Es lässt sich aber auch mehr damit machen. Eine wichtige Frage ist, welcher Anteil der Bevölkerung unter einer gewissen Einkommensgrenze Ig fällt. Damit könnte man zum Beispiel aus dem Gini (mit Umweg über Lorentz) auch den Anteil der Bevölkerung in Armut berechnen, sofern die Einkommensgrenze für Armut bekannt ist. Das mittlere Einkommen Ig wird beim Perzentil Ig = i*a*xg^(a-1) erreicht. Daraus ergibt sich für den Anteil Leute unter der Einkommensgrenze Ig:

xg = (Ig/(i*a))^(1/(a-1))

Es fehlt jetzt noch ein wichtiger Punkt, nämlich: Wie bekommt man den Gini-Index praktisch aus gegebenen Daten?

In der Regel kennt man eine handvoll Datenpunkte im Stile: Die unteren x1 Prozent haben p1 Prozent des Gesamteinkommens, die unteren x2 haben p2, die unteren x3 haben p3, etc … Eine naheliegende Möglichkeit ist der Fit der Daten an die Kurve p = x^a, wobei sich jener Exponent a ergibt, der die Summe der quadratischen Abstände von Punkte zu Kurve minimiert. Steht nur die lineare Regression zur Verfügung, was in den vielen Statistik-Paketen der Fall ist, so kann man einfach die Daten mit y = ln(x) und q = ln(p) transformieren. Es ist dann: q = a*y. Der Exponent a ergibt sich in diesem Fall also aus der Steigung der q-y-Kurve. G folgt stets aus G = (a-1)/(a+1).

Ein schnellerer Ansatz ist, für jeden Datenpunkt den Exponenten zu berechnen und das geometrische Mittel der Exponenten für a zu verwenden. Aus jedem Paar xk und pk folgt ak = ln(pk)/ln(xk). Das Produkt aller ak ist (ln(p1)/ln(x1))*(ln(p1)/ln(x1))*… Bei insgesamt n Datenpunkte davon noch die n-te Wurzel bzw. das hoch 1/n für das geometrische Mittel:

a = ( (ln(p1)/ln(x1))*(ln(p1)/ln(x1))*… )^(1/n)

Ein Beispiel: In einer Bevölkerung haben die unteren x1 = 10 % den Anteil p1 = 0,8 % des gesamten Einkommens, x2 = 20 % den Anteil p2 = 3 % und x3 = 50 % den Anteil 16 %. Über das geometrische Mittel ergibt sich für den Lorentz-Exponenten:

a = ( ln(0,008)/ln(0,1)*ln(0,03)/ln(0,2)*ln(0,16)/ln(0,5) )^(1/3)

a = (2,1*2,2*2,6)^(1/3) = 2,3

Und für den entsprechenden Gini:

G = (a-1)/(a+1) = 1,3/3,3 = 0,39

Der Gini-Koeffizient macht messbar, was sonst nur schwer in Zahlen zu fassen ist, aber für das Funktionieren einer Gesellschaft sehr wichtig ist: Die Ungleichheit. G > 0,4 ist ein guter Indikator dafür, dass ein großer Teil des Geldes in den Taschen weniger verschwindet und beim Rest der Gesellschaft ein gefährlicher Mangel entsteht. Das ist typisch für Länder mit viel Korruption. G um 0,3 drückt hingegen eine gesunde Ungleichheit aus. Eine Ungleichheit, bei der es sich für das Individuum lohnt, mehr Einsatz zu zeigen um mehr Wohlstand zu erhalten, ohne dass die Gefahr besteht, dass Teile der Gesellschaft in Armut abrutschen. G < 0,2 (nirgends beobachtet, aber theoretisch möglich) würde die Motivation für mehr Einsatz jedoch zerstören. Es gäbe dann soviel Umverteilung, dass das Plus, welches man aus dem Einsatz erhält, den Einsatz nicht Wert wäre. Der Gini-Index kann somit als Aussage über die Umverteilung betrachtet werden. Bei G um 0,3 ist das richtige Maß erreicht, für höhere Werte sollte die Umverteilung angekurbelt, für geringere Werte gebremst werden.

Hier noch der Hinweis, dass der Gini, wenn auch gerne auf das Einkommen angewandt, Ungleichheit für jede beliebige Lorentz-verteilte Variable messen kann. Lorentz-verteilt sind zum Beispiel viele der Variablen, die der 80/20-Regel folgen. Etwa: 20 % der Kunden nehmen 80 % der Zeit des Servicepersonals ein. Die 80/20-Regel ist, bei Annahme von Lorentz-Verteilung, identisch mit der Aussage a = 7,2 bzw. G = 0,76 und es gilt alles, was aus den obigen Formel dafür folgt. Auch die Anwendung auf Bundesebene ist kein Muss. Der Gini kann seperat für Regionen und gar einzelne Firmen berechnet werden. Bei all dem sollte man beachten, dass die Faustregel “G um 0,3 ist ideal” dann keine Gültigkeit mehr hat. Diese Grenze ergibt sich aus Erfahrungswerten bei der Anwendung des Gini auf das Einkommen auf Ebene von Ländern. Andere Variablen und andere Entitäten bringen andere Erfahrungswerte.

In diesem Youtube-Video über Suchtverhalten bei Computerspielen wird erwähnt, dass manche Hersteller bei der Monetisierung ihres Spiels eine “Bad Luck Protection” (Schutz vor schlechtem Glück) bieten. Hinter dieser Anmerkung steckt ein interessantes mathematisches Problem.

Bei vielen Spielen gibt es mittlerweile Microtransactions. Statt etwa lange nach einem bestimmten, wertvollen Gegenstand im Spiel zu suchen, kann man sich gegen echtes Geld eine virtuelle Lootbox kaufen und diese öffnen. Mit einer gewissen Wahrscheinlichkeit w hat man Glück und die Box enthält den Gegenstand. Oder man geht leer aus und muss, sofern man den Gegenstand unbedingt möchte, eine weitere Lootbox kaufen. Im Mittel wird man e = 1/w solcher Boxen kaufen müssen bevor man den Gegenstand erhält. Bei w = 0,2 = 20 % also e = 1/0,2 = 5 Boxen. Das e steht für Erwartungswert. Natürlich könnte es schon beim ersten Mal enthalten sein. Oder erst beim zwanzigsten Mal.

Die “Bad Luck Protection” soll absichern, dass letzteres nicht passieren kann. So könnte der Code zum Beispiel garantieren, dass nach neun erfolglosen Versuchen der zehnte Versuch immer funktioniert. Diese Versicherung ist ein Eingriff in die Verteilung der Wahrscheinlichkeiten und ändert entsprechend den Erwartungswert auf einen neuen Wert, der hier mit e’ bezeichnet wird.

Sei n die Anzahl Versuche bis Erfolg. n = 1 soll heißen, dass es beim ersten Versuch schon geklappt hat, n = 2 Erfolg beim zweiten Versuch, etc … Die Wahrscheinlichkeit des Eintretens des Szenarios “Erfolg nach n Versuchen” sei p(n). Die entsprechende Verteilung dieser Wahrscheinlichkeiten nach Implementierung der Bad Luck Protection sei q(n). Die Bad Luck Protection soll Erfolg nach m Versuchen garantieren. Damit gilt für die Verteilung q(n):

q(n) = p(n) für n < m

q(m) = p(m)+p(m+1)+p(m+2)+…

q(n) = 0 für n > m

Sei w die Wahrscheinlichkeit, dass die Lootbox den Gegenstand enthält. Es ist dann:

p(1) = w

p(2) = w*(1-w)

p(3) = w*(1-w)^2

…

p(n) = w*(1-w)^(n-1)

Für den Erwartungswert folgt tatsächlich e = 1*p(1)+2*p(2)+3*p(3)+… = 1/w. Das lässt sich so zeigen. Mit der Abkürzung x = 1-w um sich das Leben etwas einfacher zu machen und mit Zuhilfenahme der Formel unter “Verwandte Summenformel 1” in diesem Wiki-Eintrag ergibt sich:

e = 1*p(1)+2*p(2)+3*p(3)+… = w*(1*1+2*x+3*x^2+…)

e = (w/x)*(1*x+2*x^2+3*x^3+…) = (w/x)*(x/(1-x)^2)

e = w/(1-x)^2 = w/w^2 = 1/w

Was ist der Erwartungswert nach Implementierung der Bad Luck Protection? Die Berechnung geht nach ähnlichem Prinzip, ist aber ziemlich aufwendig. Der Ansatz ist:

Der Erwartungswert reduziert sich durch die Garantie von Erfolg nach m Versuchen also um den Faktor 1-(1-w)^(m-1). Ein Beispiel: Sei die Wahrscheinlichkeit, dass die Lootbox den Gegenstand enthält, w = 0,1 = 10 %. Im Mittel benötigt ein Spieler e = 1/w = 10 Versuche, um den Gegenstand zu erhalten. Bei Garantie auf Erfolg nach maximal m = 20 Versuchen sinkt dieser Erwartungswert auf e’ = 8,6 Versuche. Selbst wenn man die Bad Luck Protection also recht spät ansetzt (nur sehr ungünstige Ausgänge ausschließt), zeigt sich schon ein nennenswerter Einfluss auf den Erwartungswert. Bei Garantie nach m = 15 Versuchen wäre der Erwartungswert e’ = 7,7 Versuche, bei m = 10 wäre e’ = 6,1 Versuche.

Dass Computerspiele mehr und mehr zu Glücksspiel-Automaten verkommen ist natürlich traurig. Vor allem großen Herstellern wie EA geht es vor allem darum, den Spielern mit solchen Mechaniken soviel Geld wie möglich aus der Tasche zu ziehen. Es kostet den Hersteller nichts, einen wichtigen Gegenstand im Spiel extrem selten zu machen. Dafür muss nur eine Zahl im Code geändert werden. So kann man die Spieler vor die Wahl setzen, endlos in der Spielewelt zu “grinden” oder diese Mühe mit dem Kauf einer Lootbox sofort zu beenden. Leider hat sich dieser manipulative Ansatz als sehr lukrativ erwiesen und wird in der Spieleindustrie mittlerweile breit eingesetzt.

Bei einem eindimensionalen Random Walk bewegt sich ein Punkt entlang einer Achse, das sei hier eine Höhenachse, wobei der Punkt bei jedem Zeitschritt mit einer Wahrscheinlichkeit 50 % eine Einheit nach oben und einer Wahrscheinlichkeit 50 % eine Einheit nach unten geht. Ein Höhen-Zeit-Diagramm würde einen Verlauf zeigen, der einem Börsenkurs ähnlich ist. Also eine Abfolge von Zacken nach oben und unten, mit jeweils zufälliger Länge. Die Berechnung von Random Walks (in drei Dimensionen) ist zum Beispiel in der Mechanik von Gasen von Bedeutung.

Eine interessante Variation, wenn auch ohne naheliegenden physikalischen Bezug, ist der Random Walk mit Boden. Hier geht der Punkt bei jedem Zeitschritt mit der Wahrscheinlichkeit p nach oben und 1-p nach unten, wobei p < 50 % sein soll (Tendenz zu Abstieg). Zusätzlich gilt, dass sobald die Höhe h = 0 erreicht wird, der Punkt mit der Wahrscheinlichkeit p auf die Höhe h = 1 steigt oder mit der Wahrscheinlichkeit 1-p auf der Höhe h = 0 bleibt (kein weiterer Abstieg möglich). Angenommen man lässt diesen Random Walk beginnend ab h = 0 laufen und prüft zu einem späteren Zeitpunkt die Höhe. Wie wahrscheinlich ist es, den Punkt auf Höhe h = 0 zu finden? Auf Höhe h = 1? Auf Höhe h = 2?

Das Problem lässt sich gut lösen, wenn man die Übergänge zwischen den Zuständen genauer betrachtet. Die Wahrscheinlichkeit, auf Höhe h zu sein, sei q(h). Auf diese Höhe kann der Punkt einmal durch Aufstieg aus der Höhe h-1 kommen oder durch Abstieg aus der Höhe h+1. Die Wahrscheinlichkeit, dass der Punkt auf Höhe h-1 ist und dann aufsteigt, ist q(h-1)*p. Die Wahrscheinlichkeit, auf Höhe h+1 zu sein und abzusteigen, ist q(h+1)*(1-p). Es gilt also für alle h außer h = 0:

q(h) = q(h-1)*p + q(h+1)*(1-p)

Die Höhe h = 0 wird nur durch Verbleiben auf h = 0 mit Wahrscheinlichkeit 1-p und Abstieg aus Höhe h = 1 erreicht. Daraus ergibt sich analog:

q(0) = q(0)*(1-p) + q(1)*(1-p)

Das lässt sich iterativ lösen. Alternativ und eleganter kann man den exponentiellen Ansatz q(h) = q(0)*x^h machen und erhält durch Einsetzen in die Gleichung für q(h) eine quadratische Gleichung für x, aus welcher x = p/(1-p) folgt. Die Wahrscheinlichkeit, den Punkt auf Höhe h zu finden, ist also:

q(h) = q(0)*(p/(1-p))^h

Das Problem ist noch nicht gelöst. Die Wahrscheinlichkeit des Aufstiegs p ist als bekannt vorrausgesetzt. Die Höhe h wird jeweils gewählt. Unbekannt ist aber noch die Wahrscheinlichkeit, den Punkt auf der Höhe h = 0 vorzufinden, q(0). Ist dieser Wert einmal bekannt, folgen die Wahrscheinlichkeiten für alle anderen Höhen. q(0) lässt sich durch eine einfache Überlegung ermitteln. Zu jedem Zeitpunkt muss der Punkt auf einer Höhe sein. Die Summe aller Wahrscheinlichkeiten muss also 1 = 100 % sein (Normierung).

[Summe über alle h] q(h) = q(0)*(1+x+x^2+x^3+…) = 1

Damit ist das Problem gelöst. Aus der Wahrscheinlichkeit des Aufstiegs p lässt sich berechnen, mit welcher Wahrscheinlichkeit man den Punkt auf Höhe h = 0 vorfindet (oder etwas schöner gesagt, welchen Anteil der Zeit der Punkt auf der Höhe h = 0 verbringt) und daraus lässt wiederum der entsprechende Wert für jede andere Höhe berechnen. Vor einem Beispiel noch die Herleitung der mittleren Höhe. Da bekannt ist, mit welcher Wahrscheinlichkeit eine bestimmte Höhe eingenommen wird, lässt sich relativ schmerzlos die mittlere Höhe des Punktes berechnen:

m = 0*q(0)+1*q(1)+2*q(2)+3*q(3)+…

m = q(0)*(1*x+2*x^2+3*x^3+…)

Aus der Summenformel für Summen über Terme der Form h*x^h, siehe im verlinkten Wiki-Eintrag im Abschnitt “Verwandte Summenformel 1”, folgt die kompakte Form:

m = q(0)*x/(x-1)^2

Mit x = p/(1-p) und viel Umformung:

m = p/(1-2*p)

Ein Beispiel: Ein Punkt bewegt sich nach den Regeln des Random Walks mit Boden entlang einer Höhenachse, wobei der Punkt bei jedem Zeitschritt mit einer Wahrscheinlichkeit p = 0,4 = 40 % aufsteigt und mit 1-p = 0,6 = 60 % absteigt. Der Punkt wird damit q(0) = (1-2*0,4)/(1-0,4) = 0,33 = 33 % der Zeit auf der Höhe h = 0 verbringen. Die Zeit auf beliebiger Höhe h ist q(h) = 0,33*(0,4/(1-0,4))^n = 0,33*0,67^h. Auf Höhe h = 1 wird er also 22 % der Zeit verbringen, auf h = 2 den Anteil 15 % der Zeit, etc … Die mittlere Höhe des Punktes im Laufe der Bewegung ist m = 0,4/(1-2*0,4) = 2.

Der obige Lösungsansatz ist in derselben Form häufig in der Theorie von Warteschlangen zu finden. Auch dort erfolgen die Übergänge stets in benachbarte Zustände. In den Zustand n Kunden in der Schlange kommt man entweder durch Zugang eines Kunden aus dem Zustand n-1 Kunden oder Abfertigung eines Kunden aus dem Zustand n+1 Kunden, wobei im Gegensatz zum Random Walk hier auch der Verbleib im Zustand n Kunden möglich ist. Der Ansatz für die iterative Ermittlung der Wahrscheinlichkeiten des Auffindens der Schlange im Zustand n Kunden hat die Form:

q(n) = q(n)*pv + q(n-1)*pz + q(n+1)*pa

Wobei die Wahrscheinlichkeiten für Verbleib pv, Zuwachs pz oder Abnahme pa wiederum aus der Ankunftsrate und Abfertigungsrate der Kunden berechnet werden und darüber hinaus auch andere Effekte modellieren können (z.B. Tendenz von Kunden zu Vermeidung langer Schlangen). Nimmt man zu der iterativen Gleichung noch die Normierung [Summe über alle n] q(n) = 1 hinzu, dann lässt sich das Problem in der Regel vollständig lösen.

Ich habe vor kurzem zwei Umfragen im Harvard Dataverse gefunden, in welchen die Big-Five der Teilnehmer gemessen und zusätzlich dazu viele Aspekte der Kindheit erfasst wurden. Einer dieser Aspekte war die emotionale Labilität (Neurotizismus) der Eltern. Das hat erlaubt zu prüfen, ob ein Zusammenhang zwischen dem Neurotizismus der Eltern und ihren Kindern besteht. Die Erwartung ist, dass es einen solchen Zusammenhang gibt, da Neurotizismus, wie auch alle anderen Dimensionen der Big-Five, vererbt werden kann. Siehe hier unter Heritability.